快訊

- 快訊/美國最高法院判決川普關稅違法 「法律未授權總統徵收關稅」

- 日外相國會演說再提「竹島主權」 南韓召見公使抗議

- 美國去年第4季經濟成長放緩 全年成長為近3年最差

- 廉航德威加入 南韓所有航空禁止機上使用行動電源

- 日本最年輕冬奧金牌選手背後的男人:為她做飯、開車接送「妹妹總有一天會站上世界舞台」

- 江蕙唱一半見她衝上台突認有壓力 江淑娜搶穿戰袍討紅包

- 國道初四73起事故「回堵最長7公里」 明天北返車多!11條魔王路段曝光

- 前線照片打臉政府「沒埋地雷」說法 2柬埔寨記者遭叛國罪重判14年

- 江蕙大年初四重返小巨蛋 豪撒300個紅包

- 駐韓美軍黃海上空訓練、中國出動戰機 雙方一度對峙

- 訴訟纏身壓力大?英國快時尚ASOS創辦人泰國巴達雅墜樓亡

- 【更新】黃國昌二林拜票被嗆「臭俗辣」 嗆聲者遭志工拿糖塞嘴、候選人道歉

- 紫南宮前逃漏稅?手搖飲店公告「春節15天停開發票」挨罵 總部道歉

- 天乾物燥 日本下關寺廟失火、一家5口俱亡

- 33年來首見!美自台進口金額超越中國 汪浩:AI浪潮的歷史拐點

- 有片/泰國警察也略懂!以舞獅為掩護逮捕慣竊

- 國際金價似站穩5000美元 分析看好年底衝上6500

- 日相高市第二任施政演說提中國「脅迫」 宣布新設國家情報委員會

- 遭判無期徒刑 尹錫悅道歉但堅稱戒嚴是為了「拯救國家」

- 「BTS」V私聊閔熙珍被當呈堂證供 強調沒選邊:感到錯愕

【一文看懂】央行祭6波限貸令無效?「道德勸說」總量管制卻更有感?

2024-08-24 07:40 / 作者 徐筱嵐

本次央行約34家銀行和信用合作社座談,由總裁楊金龍親自主持。陳品佑攝

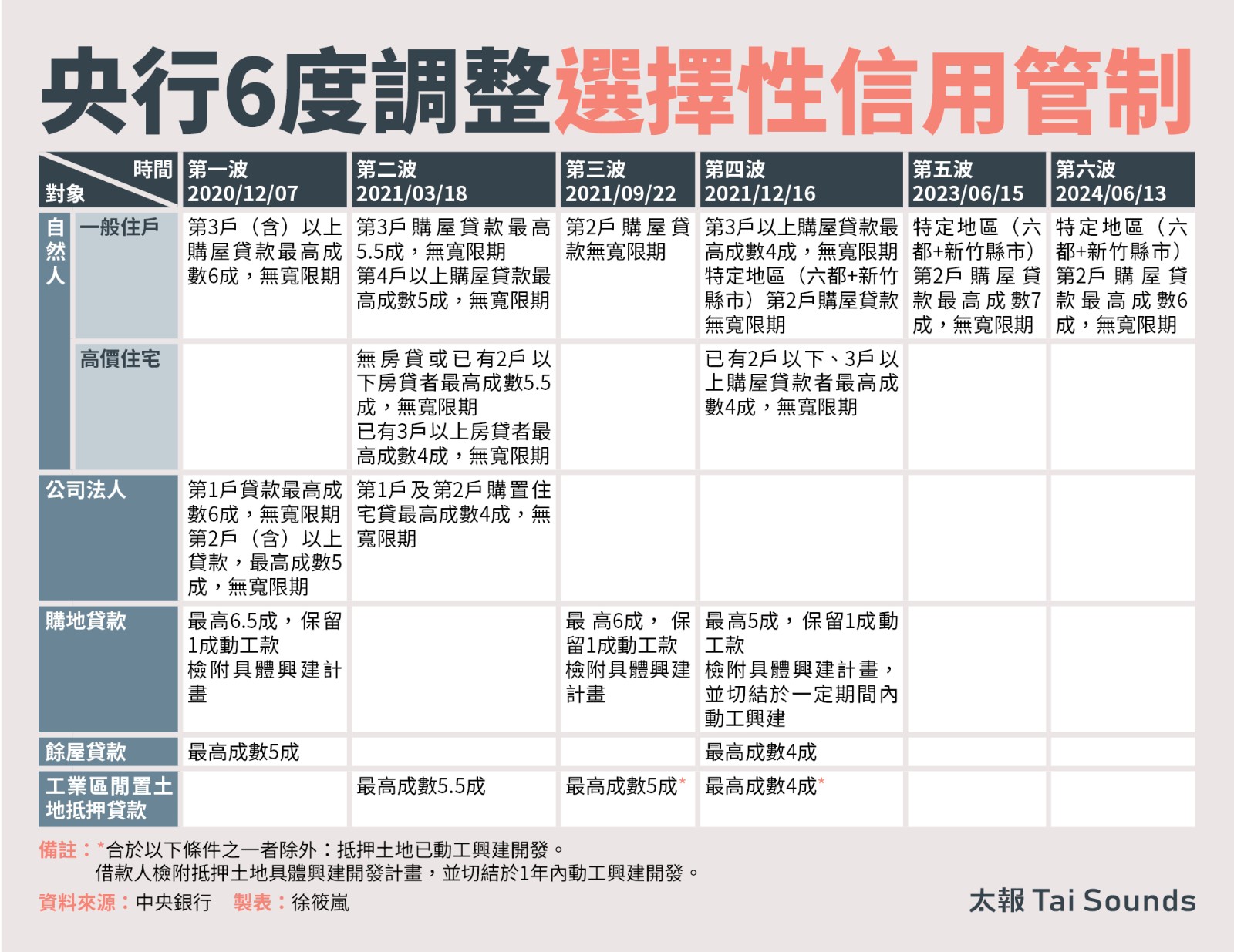

近年來,房價幾乎以飛漲的速度向上攀升,尤其從去年下半年起,新青安房貸上路後,房市一路升溫,幾乎成為全民購屋運動,回顧2020年底迄今,央行連續祭出6波選擇性信用管制,似乎成效有限,然而,從8月初開始,陸續傳出公股行庫和民間銀行房貸水位達警戒線。數十家銀行突然選在「同一時間」滿水位,民眾得排隊等貸款,抑或選擇低成數、高利率方案等,引發市場恐慌,央行則於8月21日傍晚,罕見地召開臨時記者會,證實邀34家本國銀行與信用合作社座談,須分別在8月底、9月6日前提出自主管理的不動產貸款具體量化改善方案,且強調不得影響首購族、推動都更或危老、社會住宅等,以及企業購建自用廠辦等所需資金。

央行認為,此舉是對各銀行道德勸說方式,從總量及信用資源合理配置著眼,並不是強制性政策。外界稱本次為「史上最嚴限貸令」,相較央行過去6波的選擇性信用管制似乎更有效果,預期將對房市產生降溫效果。

央行從2020年12月底至今年6月,共祭出6波選擇性信用管制,所產生的打房效果似乎有限。太報製表

高源不動產估價師聯合事務所所長陳碧源分析,央行早在1973年第一次石油危機時,採取嚴格的選擇性信用管制來調控房市,當時直接降低貸款成數,甚至不給購地和住宅貸款,還嚴格查明資金流向,之後的手段都相對溫和。

回顧2020年到今年6月以來的選擇性信用管制,主要針對授信對象或地區的差別,限制戶數或購地貸款,只是「上有政策、下有對策」,對口袋夠深的資產階級所造成的影響有限,反而是換屋族或中小型建商受到衝擊。

央行本次採取「道德勸說」屬於集體式要求,無差別化的整體封殺。過去是一個大水庫,有好幾個水龍頭放水,央行只選擇部分關閉,但還有其他水龍頭開著,這次是直接把所有水龍頭全部關閉,使得水庫乾涸。

不只購屋族貸款受影響,銀行放款被限制,建商或開發商的土建融也一併鎖住,使得先前與銀行談的整批房貸,連帶受到限貸令波及,可說是「無差別性、無地域性」的封鎖。

根據《銀行法》第72-2條第1項規定,辦理住宅建築及企業建築放款的總額,不得超過放款時所收存款總餘額及金融債券發售額之和的30%。目前多數銀行的水位維持在28%左右,央行提出的自主管理不動產貸款具體量化改善方案,希望水位降至26%,銀行只有3條路,停止放貸、收回款項或拉存款,後兩者都需要一段時間,大砍消費者貸款的效果最快。

根據主計總處統計,7月CPI年增率為2.52%,為近5個月高點,連續3個月超出2%警戒線。陳品佑攝

陳碧源分析,央行的顧慮從6月的理監事會議的議事錄摘要,以及連續兩天的新聞稿內容可嗅出端倪。首先,截至今年6月底全體銀行不動產貸款占總放款比率(不動產貸款集中度)為37.4%,接近2014年的歷史高點37.9%,有理事憂心房市並無降溫跡象,更有人建議「從量著手」,縮減流動資金,應有較直接、較大的效果。

其次,股市動能不足,恐對金融市場造成動盪。先前股市大好時,有部分民眾借款炒股或套利,等同把錢放在股市跟房市,在股市疲軟之下,恐會影響還款能力;有人則是獲利後急流勇退,資金找不到合適標的,恐怕再度回到不動產市場。

最後,房價居高不下,租金連動高漲,且通膨依舊在2%以上,央行面對升息的壓力,必須要有動作跟態度,況且美國經濟是否好轉,會影響我國出口和景氣,選擇升息屬於緊縮的貨幣政策,並非央行所願,倒不如搶在9月理監事會議之前,先處理銀行端,或許可減少升息壓力,並穩定金融市場。

住展雜誌發言人陳炳辰認為,第4季的房市一定會降溫,尤其是中古屋和成屋市場,主要受到借貸卡關,加上預售屋市場持續創高價,有不少購屋族會選擇觀望,原本預期全年的建築物買賣移轉棟數有機會破34萬棟,恐怕會明顯縮水,呈現「虎頭蛇尾」的情勢。

值得注意的是,這波影響是長期還是短期,若壓抑時間短暫,不排除明年初產生報復性買盤,畢竟國人認為房地產保值效果最好,暫無其他方式來增值資產,購屋仍是主要的投資標的。

如果依照央行的期待,各金融機構得依據自身經營情況,進一步評估今年第4季到明年第4季的風險管理,提出調整方案或規劃,或許金融機構不會無限上綱放貸,呈現規律性收斂,房市可望朝向恆溫,而非加速沸騰。

最新more>

- 北投泡溫泉兼吃美食 北投市場黑金滷肉飯、放山雞料理獲推薦

- 快訊/美國最高法院判決川普關稅違法 「法律未授權總統徵收關稅」

- 日外相國會演說再提「竹島主權」 南韓召見公使抗議

- 美國去年第4季經濟成長放緩 全年成長為近3年最差

- 廉航德威加入 南韓所有航空禁止機上使用行動電源

- 日本最年輕冬奧金牌選手背後的男人:為她做飯、開車接送「妹妹總有一天會站上世界舞台」

- 插隊搶自由座!高鐵白衣男爆出是牙醫 黑歷史曝光、退追柯文哲

- 江蕙唱一半見她衝上台突認有壓力 江淑娜搶穿戰袍討紅包

- 國道初四73起事故「回堵最長7公里」 明天北返車多!11條魔王路段曝光

- 前線照片打臉政府「沒埋地雷」說法 2柬埔寨記者遭叛國罪重判14年

熱門more>

- 分析:中國對非洲全境宣布零關稅政策 但想倚重的非洲同伴是哪種國家?

- 谷愛凌在美生長卻代表中國出賽 美副總統范斯說話了

- 「今天,我為龍一滑冰!」七年羈絆逆轉勝 「璃龍組」為日本雙人花滑摘首金

- 谷愛凌為何棄美投中?美媒:中國提供數百萬美元資金

- 2026最受矚目「漫改真人版」要來了!《我獨自升級》、《驀然回首》、《海洋奇緣》期待值爆表

- 日本雙人花滑「木原運送」超吸睛!木原龍一親揭原因:不希望璃來受傷

- 「森林鬼魅」寶寶露臉 蹦跳高手從6樓高躍下也沒事

- 同為華裔冬奧明星 為何谷愛凌被罵叛徒?劉美賢頂六四光環?

- 「週末都在工地搬磚」苦等12年冬奧終摘銀 他頒獎台上跪拜叩首

- 川普關稅擋不了逆差擴大 台灣貨品貿易逆差翻倍