快訊

- 台美關稅協議與投資MOU失效? 林濁水:下階段折衝肯定發揮正面作用

- 已談成的貿易協議將受關稅裁決影響?白宮官員:適用10%新稅率

- 川普被「打臉」關稅退場?經濟學家解讀別太天真,這是武器升級前換彈夾

- 【深度報導】全面出圈!台灣人瘋動漫 關鍵3因素讓宅文化大爆發

- 爭提名向媽祖擲筊拼輸贏! 國民黨前立委李乙廷辭世 享壽71歲

- 另類幸福企業!春節返鄉總是吃不到饕客崩潰 丹丹漢堡初五恢復營業

- 【專訪】30年操壞4輛車! 83歲「監獄媽媽」溫楊梅英用愛陪伴萬名受刑人

- 關稅「B方案」啟動!USTR展開新301調查 美財長籲各國遵守協議

- 對等關稅不確定性再度升溫 國際金價收漲逾2%

- 晚安小雞關柬埔寨2年「正在跑出獄程序」:會旋風式回台!

- 【更新】怒批最高法院關稅判決 川普:對所有國家課徵10%進口稅

- 白宮宣布停止執行部分關稅 1750億已收稅款恐難快速退回

- 美國最高法院重擊對等關稅 學者分析:只看到「川普輸了」就太表面

- 新車強制險到底怎麼保?甲式、乙式、丙式教你挑 省錢眉角一定要知道

- 台彩曝光「6家超旺彩券行」 這家5年開7注最幸運

- 大年初五迎富送窮 迎財神這樣做!切記這2忌

- 【一文看懂】最高法院判決影響那些關稅?川普還有哪些手段可用?

- 第二梯收假接戰備! 陸軍司令呂坤修赴南部視導部隊演練春節戒備

- 川普「關稅」翻車?前閣員扼腕自己先知建言但未獲採納

- 南韓青年變「極右怪物」?厭女、仇中、政治迷因玩上癮 真相是…

分析/解讀央行第七波房市管制 首購、換屋、多房、建商全都受影響

2024-09-19 20:45 / 作者 財經中心

央行總裁楊金龍主持央行理監事聯席會議後記者會。廖瑞祥攝

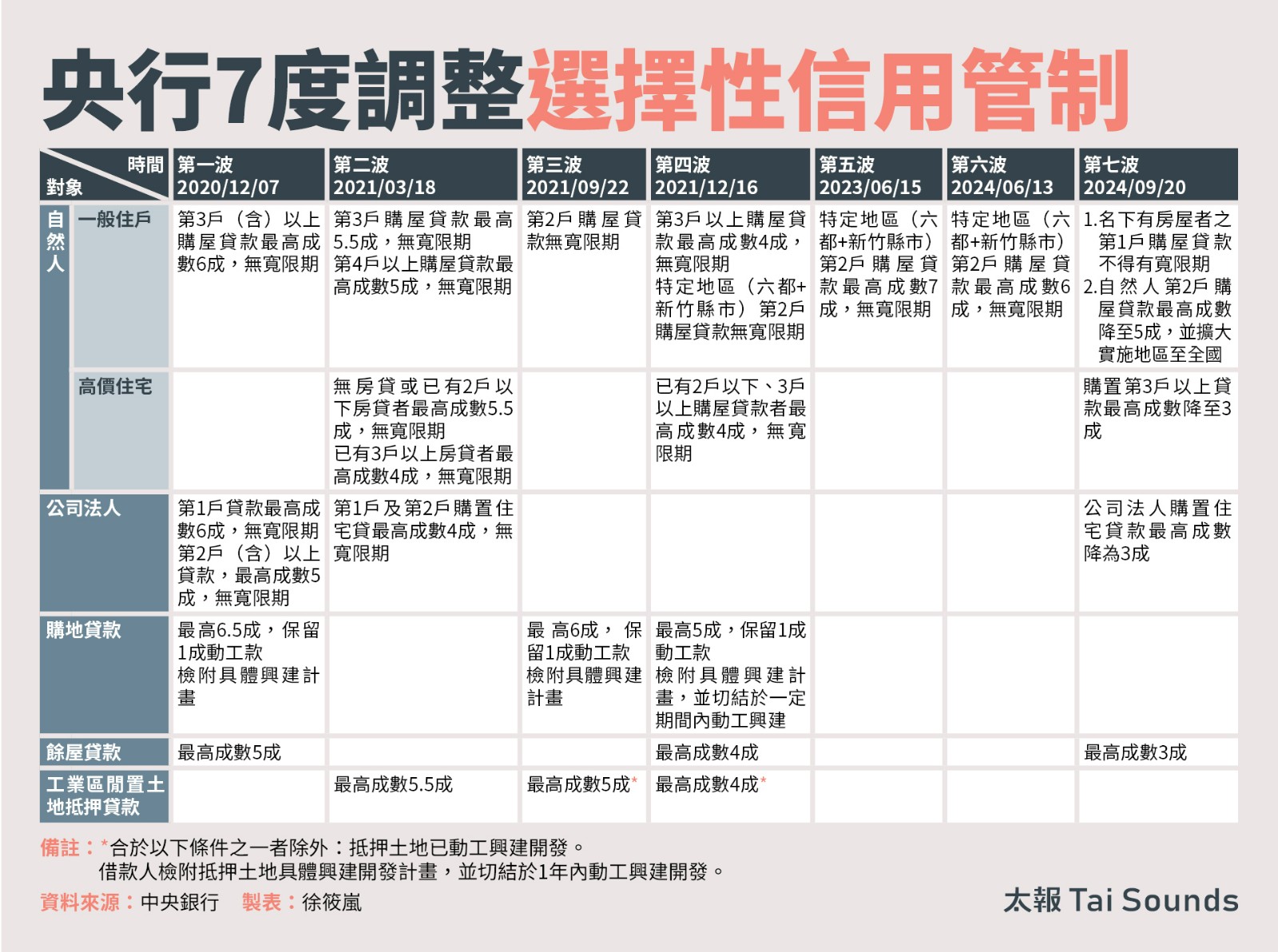

中央銀行今天理監事會祭出史上最嚴格房市信用管制,房市專家直言,這次首購族、換屋族、多房族、建商全都列入信用管制,打擊面廣大,房市第四季開始進入嚴苛考驗,價格也將修正,成屋市場是受創最大的海嘯第一排,預售市場交屋也將被打亂。金融業者則指出,從央行應是積極防範房市「軟著陸」,打炒房政策步入深水區。央行今天提出第七波信用管制措施,專家認為主要重點有五,1.升存準率1碼。2.第七波選擇性信用管制擴大至全國,第二戶貸款上限降為5成。3.高級住宅貸款上限由4成降為3成。4.餘屋貸款降為3成。5.名下有房者購屋貸款不得有寬限期。

在升準一碼方面,估計約可從市場收回1千多億資金,信義房屋不動產企研室專案經理曾敬德表示,此舉造成資金成本增加,包括股票質押的借貸,甚至是現有房屋轉增貸的部分,都可觀察未來利率是否攀升。

「名下有房屋者第一戶購屋貸款不得有寬限期」也引發關注,過去銀行會以名下無房貸來定義「首購」,因此有人名下即使有數間房子,但因無房貸仍可視為首購,住商不動產企劃研究室執行總監徐佳馨指出,央行這次將自然人名下有房屋的再購者重新定義,把過去莫衷一是的首購定義釐清。亦即名下有房子的第一戶房貸,也不能有寬限期,避免利用寬限期購屋投資。

不過,許多人有可能自身原本就有房屋,例如繼承、父母贈與、夫妻成家買房登記一人名下等原因,都是造成名下有房,但在新規範下,未來換屋將失去彈性,資金壓力大增。

徐佳馨直呼「這是21世紀以來最狠打房」,央行這次不僅擴大全國範圍貸款貸款成數為五成,還降豪宅貸款成數三成,同時為避免建商囤屋,大降餘屋貸款為三成,比外界預料得更加嚴苛,同時藉由將自然人名下有房屋的再購者重新定義,在此規範下,換屋、多房、建商全都無一倖免。

她指出,央行此次出手同時使出「斷金流」與「鎖喉」兩大絕招,目前市場上能交易的,除了錢多的,就是有無敵星星的首購,但成交量大概不用期待了。預估成屋市場受創最深,預售市場交屋將被打亂,同時也會直接衝擊銷售中的預售案,尤其明年開始的大交屋潮,受影響的買家將面臨資金籌措壓力。

金融業者則指出,央行總裁楊金龍今天有提到提到日本過去的泡沫危機、美國次貸危機,其實都是示警房市不能過熱,業界都知道最新的例子是中國大陸房市崩盤後,所付出的經濟代價非常慘痛,如今如何讓國內房市「軟著陸」,維持既不能崩盤,又不能投機過熱,應是楊金龍出任央行總裁以來,面臨最大的考驗。

央行7度調整選擇性信用管制

最新more>

- 台美關稅協議與投資MOU失效? 林濁水:下階段折衝肯定發揮正面作用

- 已談成的貿易協議將受關稅裁決影響?白宮官員:適用10%新稅率

- 川普被「打臉」關稅退場?經濟學家解讀別太天真,這是武器升級前換彈夾

- 【深度報導】全面出圈!台灣人瘋動漫 關鍵3因素讓宅文化大爆發

- 爭提名向媽祖擲筊拼輸贏! 國民黨前立委李乙廷辭世 享壽71歲

- 苗栗33歲孕婦急產「男嬰掉馬桶」 臉朝上狂哭!幸運獲救

- 另類幸福企業!春節返鄉總是吃不到饕客崩潰 丹丹漢堡初五恢復營業

- 資本額百億級上市櫃公司注意!金管會提醒115年報開始揭露氣候資訊

- 【專訪】30年操壞4輛車! 83歲「監獄媽媽」溫楊梅英用愛陪伴萬名受刑人

- 關稅「B方案」啟動!USTR展開新301調查 美財長籲各國遵守協議

熱門more>

- 谷愛凌在美生長卻代表中國出賽 美副總統范斯說話了

- 谷愛凌為何棄美投中?美媒:中國提供數百萬美元資金

- 分析:中國對非洲全境宣布零關稅政策 但想倚重的非洲同伴是哪種國家?

- 同為華裔冬奧明星 為何谷愛凌被罵叛徒?劉美賢頂六四光環?

- 日本雙人花滑「木原運送」超吸睛!木原龍一親揭原因:不希望璃來受傷

- 「森林鬼魅」寶寶露臉 蹦跳高手從6樓高躍下也沒事

- 「今天,我為龍一滑冰!」七年羈絆逆轉勝 「璃龍組」為日本雙人花滑摘首金

- 川普關稅擋不了逆差擴大 台灣貨品貿易逆差翻倍

- 9歲童溺斃鯉魚潭!業者涉過失致死5萬元交保 檢追查有無快艇「惡意造浪」

- 2026最受矚目「漫改真人版」要來了!《我獨自升級》、《驀然回首》、《海洋奇緣》期待值爆表