- 美最高法院未對關稅案裁定判決 川普:很清楚就是合法

- 西班牙又出事!通勤列車撞擋土牆畫面曝 司機慘死、逾30傷

- 川普強取格陵蘭風暴、輝達台積電ADR全倒! 台指期暴跌437點下探三萬一支撐

- 川普欲奪格陵蘭引發美股血崩!道瓊狂瀉870點 台積電ADR重挫近5%

- 川普自豪執政週年成果 再提台積電等企業擴大投資

- 獨家/律師想「站法庭中間」辯論遭「禁止辯護」 他聲請「換法官」下場曝

- 追太子集團和平大苑金流 專案小組今傳守門人凃又文

- 捷克前眾議長艾達莫娃卸任首訪選台灣 籲歐洲集體挺台抵抗壓力測試

- 格陵蘭衝突發酵 美股道瓊開盤先跌700點再說

- 歐盟新法排除「高風險供應商」 劍指華為等中國廠

- 嫌每月5千零用錢太少!逆子廖聰賢37刀屠殺蔥油餅老父母 法院「這原因」收押禁見

- 【更新】逆子開山刀弒雙親 新北地檢聲押禁見獲准

- 有片/阿蘇山空難影片曝光? 監視畫面顯示直升機有如被「吸入」火山口

- 英國批准中國興建「超級大使館」 反對者猛烈批評將變成間諜窩

- 林宸佑共諜案北檢2度聲請搜索票 因這原因未過換橋檢接手

- SONY與中國TCL簽署備忘錄 將合作生產BRAVIA品牌電視

- 沃旭宣布大彰化西南第二階段及西北離岸風場完工

- 2030新北燃油鍋爐退場 欣鑫天然氣LNG助企業轉型升級

- 日本也在抓俄諜! 工具機廠員工遭移送法辦

- 力積電又出招!擬增資發行GDR 總額不超過42萬張普通股 現價估算可募286億

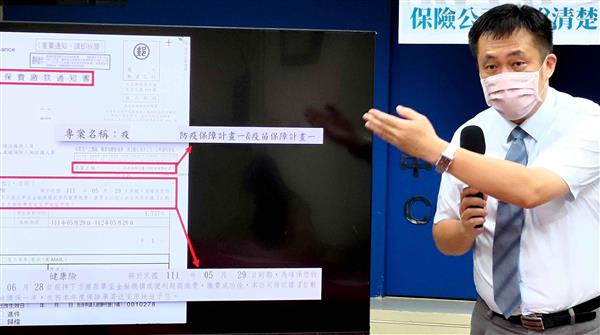

防疫保單續約通知來了 錢也繳了還可以說不算的喔? 消基會:要依原契約走

新冠變種病毒Omicron的輕症、高傳染力,讓政府的防疫策略有了改變、不追求清零而是與之共存,這樣一來確診Omicron的病例數便不斷上升,寫稿的同時,本土病例已達1萬1353例。防疫保單成為大熱門,在保險市場龐大的投保需求與續保壓力下,保險公司下架防疫險、拒絕續保亂象卻紛出。

保險法確實有這樣的規範

確實依據《保險法》第59條規定,於危險發生時,應如何通知危險的發生以及重新評估應繳納的保險費之外,依同法第60條第一項規定,保險遇有前條(第59條)情形,保險人固得終止契約,或提議另定保險費。保險人有權針對非因要保人或被保險人之行為所致者而產生的風險變動,重新評估保險費用計算標準,另定保險費或終止契約。

實際情況疫情變臉政策變法

近期疫情從去年的Delta變異株的重症化、具感染力,發展到近期轉變成Omicron變異株的輕症化、感染力增強、致死率降低之狀況下,政府的防疫作為也從確診清零、精準疫調的嚴格防疫,往重症清零、管控輕症、以篩代隔的方向去調控,對保險公司去年設計、銷售的防疫保單,的確產生了風險上的變動,讓他們可以行使「終止受理續約確診隔離型產險保單,並下架(保險)商品,以避免保險公司受到龐大理賠效應擴大至不可承受範圍」。

保險法第60條第二項內容

當今疫情變化與防疫管制政策的時空環境是變了沒錯,保險公司要下架於法有據。即使沒下架而另定保險費,要是續約要保人要是不同意,那麼契約也就終止了,這些都沒問題。問題在於依保險法第60條第二項規定:「保險人知危險增加後,仍繼續收受保險費,或於危險發生後給付賠償金額,或其他維持契約之表示者,喪失前項之權利。」所謂的喪失前項之權利,就是喪失保險人終止契約,或提議另定保險費之權利。

保險公司讓人詬病的地方

現在消基會接到投訴,讓人覺得保險公司讓人詬病的是以下情節:

【拒絕續保情節1】

防疫險保戶收到保險公司書面寄達的「續期保費扣款通知書」,同意續約的消費者,依照指示完成現金繳款,卻被保險公司告知拒絕續保。

【拒絕續保情節2】

收到續約通知的信用卡自動扣款保戶,依照書面通知同意保險公司於指定時效前完成自動扣款、讓續約生效,扣款發生前,保險公司卻告知保戶無法續約。

【拒絕續保情節3】

收到續約通知書的保戶,在指定現金繳款期限日未抵達之前,經媒體披露後,才知悉保險公司拒絕續約。

消基會接到客訴後表達立場

消基費表示,對於已經收到保險公司書面寄達「續期保費扣款通知書」、通知保戶依照書面指示期限完成交付保費之保戶,這應該屬於保險法第60條第2項所指保險人知危險增加後,保險公司對於保戶所為之「其他維持契約之表示者」的情形。保險公司給予消費者之繳費寬限期間,亦屬保險公司給消費者之期限利益,消費者只要依照保險公司給予的繳費寬限期內完成約定保險費的繳納者,皆應認作保險公司不得拒絕保戶「依原契約條件」續約之情形,如此解釋與認定,方足以突顯保險公司應有之誠信立場。

也就是說如果業務員已經承諾保戶續保,或是保險公司自己都發出續約通知給人家,這時保戶也繳了續約的保費,或者只要在保險公司給予的繳費期間內完成繳費、信用卡自動扣款,保險公司就不能拒絕續約,要依照舊約原有條件讓契約生效,以維護保戶權益。消基會認為保險是最大誠信契約,也呼籲金管會應督促保險公司善盡誠信及公平待客之責任。

- 美最高法院未對關稅案裁定判決 川普:很清楚就是合法

- 西班牙又出事!通勤列車撞擋土牆畫面曝 司機慘死、逾30傷

- 【水象星座運勢】1/21 巨蟹座排除愛情障礙、天蠍座風光明媚、雙魚座輕鬆賺錢

- 【火象星座運勢】1/21 牡羊座幸運意外降臨、獅子座中獎運勢、射手座降低姿態

- 【土象星座運勢】1/21 金牛座理財事半功倍、處女座做好份內工作、摩羯座圓滿溝通

- 【風象星座運勢】1/21 天秤座廣納意見、水瓶座財運旺興、雙子座投資順利

- 川普強取格陵蘭風暴、輝達台積電ADR全倒! 台指期暴跌437點下探三萬一支撐

- 川普欲奪格陵蘭引發美股血崩!道瓊狂瀉870點 台積電ADR重挫近5%

- 川普自豪執政週年成果 再提台積電等企業擴大投資

- 獨家/律師想「站法庭中間」辯論遭「禁止辯護」 他聲請「換法官」下場曝

- 機體嚴重損毀!阿蘇直升機載2台人墜毀 事發時「煙+霧」一片白茫茫

- 賣3700元才賺750元?店家PO外送平台撥款金額 釣出一票苦主曝真相

- 「包吃住月薪4.8萬」行天宮徵才! 網喊「想投履歷」過來人分享:要神明點頭

- 《甄嬛傳》片尾曲原唱亂入西門鬧區搶麥 遭街頭藝人眼紅檢舉超尷尬

- 反年改出包…公務員退休金沒變多!翁曉玲「沒寫施行日期」回應了

- 力積電又出招!擬增資發行GDR 總額不超過42萬張普通股 現價估算可募286億

- 皮蛇疫苗今開打民眾排爆 彰化補助太划算「2萬降到6千元」

- 恐怖虎媽浴室囚女900多天「活活餓死」 貓爸未伸援一併起訴

- 南韓《熔爐》案延燒…19身障女遭性侵 不只院長犯案、職員「用腳踩胸部」

- 無懼美100%關稅! 南亞科法說釋疑、法人喊進340元目標價