- 才剛罵歐巴馬洩漏機密 川普下令公布外星人檔案

- 【專訪】為失智母親辭掉檢察官!律師鄭嘉欣盼「尊嚴社會」 年拚200場演講「救國」

- 走春漫遊好去處!北中南特色商圈「吃喝玩樂」一次看

- 美伊情勢緊張 美股收黑

- 她是六四流亡者之女!劉美賢為美奪下睽違24年女子滑冰金牌

- 川普關稅擋不了逆差擴大 台灣貨品貿易逆差翻倍

- 給伊朗10-15天期限 川普:否則會有壞事發生

- 立陶宛總統:希望在對台與對中關係之間取得平衡

- 尹錫悅遭判無期「最關鍵部分」為何 庭上談笑風生畫面曝

- 「史無前例」英國前王子安德魯被捕 警方說話了

- 阿特曼出席人工智慧峰會 強調全球亟需AI監管

- 大過年縱火還搶劫超商 屏東油漆工涉放火及加重強盜罪遭聲押

- 王金平新春宴 柯志恩、陳其邁、賴瑞隆出席!留下難得合影

- 大阪市獲捐21公斤金塊 指定用於更新老舊自來水管線

- 馬尼拉華人區驚傳分屍案 凶嫌落網自稱台灣籍

- 生日當天被捕!英前王子安德魯牽扯淫魔檔案 涉公職人員行為不當

- 卸任小英去哪裡?山上都是她的「毛朋友」 拔菜也講求快、狠、準

- 尹錫悅遭判無期「能否獲特赦」引關注 支持者激憤悲哭

- 日本雙人花滑「木原運送」超吸睛!木原龍一親揭原因:不希望璃來受傷

- 歐洲五大情報首長:俄羅斯無意在今年內停戰

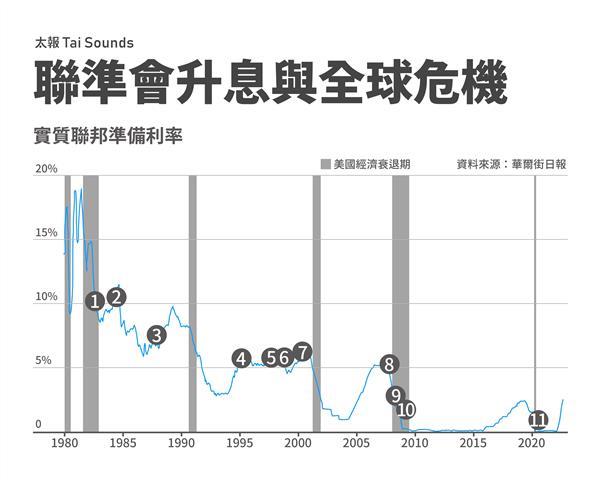

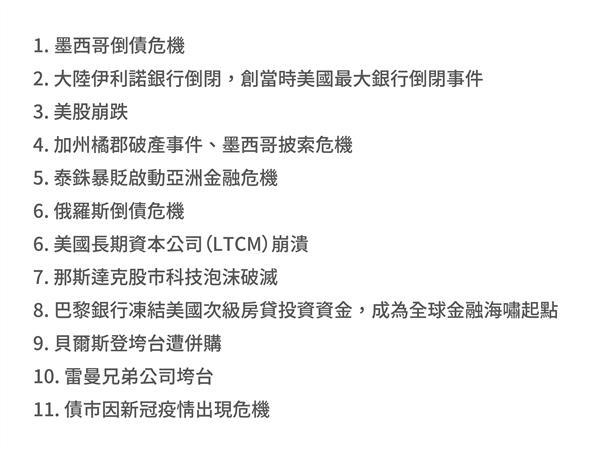

【聯準會強升息】歷史經驗顯示 美國升息循環會在世界各地捅出金融危機

美國聯準會(Fed)雖然僅對美國的物價通膨與就業負責,但是美元無遠弗屆的影響力,使聯準會的貨幣政策,實際上是影響全球,聯準會宛如「世界的央行」。歷史經驗顯示,每當聯準會啟動升息循環,使全球借貸成本上升,或者美元強勁升值時,世界各經濟體的「破綻」往往會在此刻爆開,形成各種程度不一的金融危機。

美國歷年升息循環與金融危機。灰色長條內的區域顯示當時美國經濟陷入衰退。資料來源:華爾街日報/太報製表

升息是央行緊縮貨幣供給的手段,升息意味著讓借貸成本(利息)變高,使消費者與企業無法擴大借錢,從而冷卻經濟活動。升息也可被稱為「價化緊縮」,因為是以價制量。

但在美國升息過程中,其他國家不見得能夠同步升息,這就造成美元與其他貨幣的利差擴大,美元升值,在此過程中,最常出現的就是新興市場的資金遭到大舉撤出,因為這些新興市場往往充斥的是國際「熱錢」,說走就走。這會讓開發中國家貨幣匯價急貶,甚至無法償還外債。

這種狀況最經典的案例就是1982年墨西哥倒債引發的拉丁美洲金融危機,當時讓拉美陷入「失去的十年」。另一經典案例就是1997年的亞洲金融風暴,韓元、泰銖當初都無底崩跌,港幣遭到金融炒家放空猛攻,促使南韓財團大洗牌,重新整頓經濟基礎。

到了2008年,美國持續的升息讓原本濫發的「次級房貸」貸戶繳不出錢,房價下跌引發銀行資產減記,急需增資,而連結次級房貸的巨額衍生性金融商品出現問題,成為次貸風暴引發的金融海嘯。當年遭到雷曼兄弟連動債「擊垮」的台灣投資人不在少數。

在2008年金融海嘯後,時任聯準會主席、專門研究1930年代大蕭條問題的經濟學家柏南克,斷然採取原本只在論文中出現的「量化寬鬆」政策,就是靠央行大舉收購公債、房貸抵押債券等各種金融資產,幫銀行體系注入救命流動資金。之所以稱為「量化寬鬆」,是因為這是央行直接定量注入資金,以寬鬆貨幣環境,和傳統降息「以價助量」的「價化寬鬆」做法不同。柏南克還因此獲頒今年的諾貝爾經濟學獎。

但是長期量化寬鬆卻也造成新的問題,各國央行紛紛變成各種債券、有價證券的主要買家,央行的資產負債表急速膨脹,許多人當初就質疑這是否會造成通膨復熾。但近十幾年來看到的是股市、房市等資產價格飆漲,民生消費品的通膨卻長期維持在低點。

央行龐大的資產負債表形成另一種問題,當央行準備開始升息打通膨的時候,現在不但是「價化緊縮」,同時也會開始減少資產,進行「縮表」,也就是進行「量化緊縮」。央行若是同時進行「價化緊縮」與「量化緊縮」,速度太快,債市可能出現崩跌,從而造成嚴重的金融危機。

這種央行縮表的風險,十幾年來都是國際貨幣基金(IMF)、國際清算銀行(BIS)、世界銀行等跨國金融機構集中商討的問題,更是央行非常注意的課題。但是到今年9月底,當英國新首相特拉斯提出規模龐大的財政支出預算案時,投資人注意到英國央行正準備「縮表」減少購債,英國財政部卻是同時準備大舉發債,這就造成英國國債連續數日崩盤的危機,直到英國央行改弦易轍、重新購債進行「量化寬鬆」,特斯拉下台,整起風暴才告一段落。

這些例子都顯示美國聯準會不只是美國的央行,聯準會的貨幣政策對全球經濟牽一髮動全身。除了剛過去的英國國債風暴,觀察家現在也正密切關注以日圓為首的亞洲貨幣重貶,新興市場匯價暴跌助漲進口商品通膨壓力,是否將引發更多的問題。

- 羅浮宮遭中國導遊詐騙十年損失3.7億 門票重覆使用、每天放行20個旅行團

- 分析:中國對非洲全境宣布零關稅政策 但想倚重的非洲同伴是哪種國家?

- 「今天,我為龍一滑冰!」七年羈絆逆轉勝 「璃龍組」為日本雙人花滑摘首金

- 「週末都在工地搬磚」苦等12年冬奧終摘銀 他頒獎台上跪拜叩首

- 高市早苗發表春節賀詞 刪除「華僑華人」引解讀

- 谷愛凌在美生長卻代表中國出賽 美副總統范斯說話了

- 2026最受矚目「漫改真人版」要來了!《我獨自升級》、《驀然回首》、《海洋奇緣》期待值爆表

- 中國威脅菲律賓「數百萬人恐失業」、譏議員「以為自己是誰」 菲外交部強烈異議

- 送宜蘭超大紅包 !卓榮泰宣布:「宜蘭至羅東鐵路高架化計劃」行政院已同意

- 「森林鬼魅」寶寶露臉 蹦跳高手從6樓高躍下也沒事