快訊

- 國道初四73起事故「回堵最長7公里」 明天北返車多!11條魔王路段曝光

- 前線照片打臉政府「沒埋地雷」說法 2柬埔寨記者遭叛國罪重判14年

- 江蕙大年初四重返小巨蛋 豪撒300個紅包

- 駐韓美軍黃海上空訓練、中國出動戰機 雙方一度對峙

- 訴訟纏身壓力大?英國快時尚ASOS創辦人泰國巴達雅墜樓亡

- 【更新】黃國昌二林拜票被嗆「臭俗辣」 嗆聲者遭志工拿糖塞嘴、候選人道歉

- 紫南宮前逃漏稅?手搖飲店公告「春節15天停開發票」挨罵 總部道歉

- 天乾物燥 日本下關寺廟失火、一家5口俱亡

- 33年來首見!美自台進口金額超越中國 汪浩:AI浪潮的歷史拐點

- 有片/泰國警察也略懂!以舞獅為掩護逮捕慣竊

- 國際金價似站穩5000美元 分析看好年底衝上6500

- 日相高市第二任施政演說提中國「脅迫」 宣布新設國家情報委員會

- 遭判無期徒刑 尹錫悅道歉但堅稱戒嚴是為了「拯救國家」

- 「BTS」V私聊閔熙珍被當呈堂證供 強調沒選邊:感到錯愕

- 揭高市向閣員下達「指示書」重點!矢板明夫曝對台意義重大

- 【更新】綠議員貼春聯遭破壞!「挖掉賴清德、蕭美琴名字」 阿伯動手腳畫面曝

- 遭逮捕拘留一整天 英前王子安德魯驚恐顫抖照曝光

- WSJ:美軍擬有限度打擊伊朗 若德黑蘭不讓步將加大規模

- 美駐韓F-16戰機和中國軍機對峙!韓媒:罕見獨自演練、目的不明

- 美前副國務卿康貝爾:川普主義非短期現象 共和黨回不去了

碳定價時代來臨 環境部公告碳費三子法 年底前完成費率審議、115年開始繳費

2024-08-29 20:03 / 作者 綜合中心

環境部長彭啟明。資料照,廖瑞祥攝

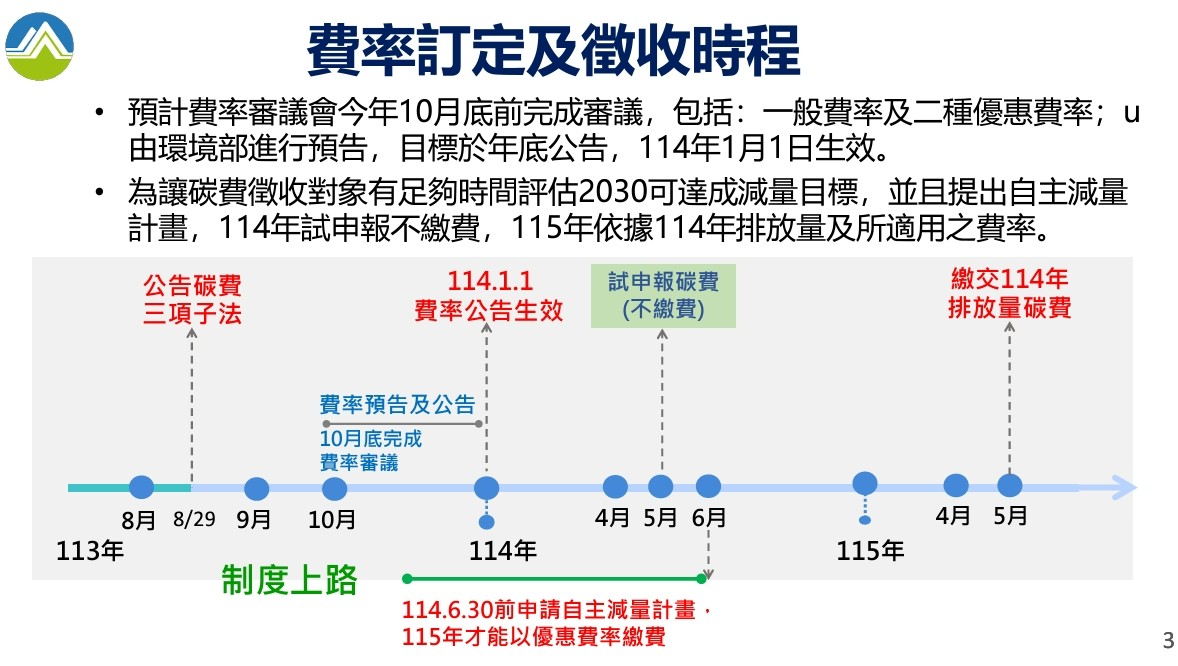

環境部今天(8/29)發布「碳費收費辦法」及「自主減量計畫管理辦法」,並公告「碳費徵收對象溫室氣體減量指定目標」完成碳費制度三項配套子法,且年底前公告費率,宣告碳費制度上路後,台灣正式進入排碳有價時代,未來也將結合公私部門資金,使碳費制度成為臺灣綠色成長的新動能。環境部長彭啓明表示,參考國際做法,未來將啟動公私部門基金參與綠色成長動能,包括由國發基金挹注百億成立「綠色成長基金」,以及由保險業及金融業資金挹注資金鼓勵「綠色金融創新」,另透過高碳排產業、創投業者投入「台灣淨零基金」,鼓勵企業低碳轉型。

環境部指出,預計於9月9日召開第5次碳費費率審議會,就不同費率情境對於個別產業衝擊進行討論,預估可於年底前完成費率審議及公告,以完成我國碳定價制度最後一塊拼圖。而碳費收費辦法明定,碳費徵收費率公告生效次年起,每年5月底前依前一年度1月1日至12月31日之溫室氣體排放量申報繳費。亦即,倘費率114年1月1日公告生效,115年5月要繳交114年全年排放量之碳費。

環境部強調,碳費徵收目的為加快、加大減碳腳步,碳費制度上路後,如碳費徵收對象都能提出自主減量計畫,推估2030年可減少37百萬公噸CO2e,約相當於2005年排放量的14%。

環境部表示,將協同經濟部展開10場以上說明會,並保留充分時間讓事業準備及規劃至2030年之減碳措施,尋求最適合本身的減量途徑及技術,輔以優惠費率及經濟部相關協助機制,創造綠色成長契機。

環境部今年4/29預告碳費制度三項配套子法草案,審酌各界對碳費三項配套子法的意見及建議後,進行條文內容調整,在「碳費收費辦法」方面條文明定,碳費徵收費率公告生效次年起,每年5月底前依前一年度1月1日至12月31日之溫室氣體排放量申報繳費。

資料來源:環境部

收費對象包括符合「事業應盤查登錄及查驗溫室氣體排放量之排放源」、且其全廠(場)之直接排放及使用電力之間接排放產生溫室氣體年排放量,合計值達2.5萬公噸二氧化碳當量以上之電力、燃氣供應業及製造業。另外,考量同一行業內公平競爭因素,事業於計算收費排放量時,原則可扣除起徵門檻2.5萬公噸二氧化碳當量。

碳費計算方式則為:「收費排放量」乘以「徵收費率」;在「收費排放量」計算參考歐盟、韓國及新加坡等國家作法(如:給予部分免費核配或免稅額),於收費辦法中設計排放量調整機制,以避免發生碳洩漏情形。

環境部強調,事業須先取得經核定後之自主減量計畫,才能申請高碳洩漏風險行業認定,分三期適用不同之排放量調整係數值。另排放量調整期程,將綜合考量國際免費配額退場時程、我國減量成效及產業國際競爭力等相關因素另行公告。此外,此類產業之收費排放量,亦不得再扣除起徵門檻2.5萬公噸二氧化碳當量。

至於「碳費徵收對象溫室氣體減量指定目標」及「自主減量計畫管理辦法」方面,減量指定目標訂定二種指定計算方式,一種為參考科學基礎減量目標(SBTi)之行業別指定削減率,另一種則以國內外排放技術標竿及達成2030年國家自定貢獻前提下,所設定的技術標竿指定削減率。

收費對象如欲適用優惠費率,必須選擇指定目標中附表一或附表二之指定削減率,並據此計算至2030年需達標之目標年溫室氣體排放量作為指定目標,規劃至2030年每年的減碳路徑(含逐年減量措施執行進度及溫室氣體排放量)後,提出自主減量計畫的申請,並經中央主管機關審查通過方可適用。

中央主管機關將每年查核自主減量計畫執行進度,事業需於每年4月底前提交前一年度的自主減量計畫執行進度報告,符合執行進度者之年度即可適用優惠費率。若未依內容執行,將依法追繳該年度一般費率及優惠費率差額,若未於期限內改善,將廢止其自主減量計畫。

最後,環境部為鼓勵碳費收費對象(大排放源)帶動非碳費收費對象進行減量,優先讓資金留在國內,設定收費對象使用自願減量專案及抵換專案之減量額度扣除收費排放量之比率為1.2,惟使用減量額度之扣除上限不得超過事業收費排放量的10%。

另為肯定業者早期減量努力,也規定非屬高碳洩漏風險之事業,於碳費開徵前三年可使用先期專案減量額度扣除排放量之比率為0.3。此外,為提供非屬高碳洩漏風險產業額外的配套措施,此類產業得使用經中央主管機關認定之國外減量額度,惟扣除上限不得超過收費排放量的5%。

最新more>

- 江蕙唱一半見她衝上台突認有壓力 江淑娜搶穿戰袍討紅包

- 國道初四73起事故「回堵最長7公里」 明天北返車多!11條魔王路段曝光

- 前線照片打臉政府「沒埋地雷」說法 2柬埔寨記者遭叛國罪重判14年

- 9歲童溺斃鯉魚潭!業者涉過失致死5萬元交保 檢追查有無快艇「惡意造浪」

- 女兒想要吃...父偷走1.2萬元香水草莓!園方急報案:剛噴藥劑怕出事

- POLITICO:歐洲強化國防承擔 川普警告若排擠美軍工業將報復

- 江蕙拜年吐心聲:怕大家都出國 急問「我可以先脫衣服嗎」

- 積欠聯合國逾40億美元 美國終於還了1.6億

- 江蕙大年初四重返小巨蛋 豪撒300個紅包

- 諾羅、輪狀病毒注意了!營養師破解迷思:喝高糖運動飲料恐拉更慘

熱門more>

- 分析:中國對非洲全境宣布零關稅政策 但想倚重的非洲同伴是哪種國家?

- 「今天,我為龍一滑冰!」七年羈絆逆轉勝 「璃龍組」為日本雙人花滑摘首金

- 「週末都在工地搬磚」苦等12年冬奧終摘銀 他頒獎台上跪拜叩首

- 谷愛凌在美生長卻代表中國出賽 美副總統范斯說話了

- 2026最受矚目「漫改真人版」要來了!《我獨自升級》、《驀然回首》、《海洋奇緣》期待值爆表

- 谷愛凌為何棄美投中?美媒:中國提供數百萬美元資金

- 日本雙人花滑「木原運送」超吸睛!木原龍一親揭原因:不希望璃來受傷

- 「森林鬼魅」寶寶露臉 蹦跳高手從6樓高躍下也沒事

- 羅浮宮遭中國導遊詐騙十年損失3.7億 門票重覆使用、每天放行20個旅行團

- 同為華裔冬奧明星 為何谷愛凌被罵叛徒?劉美賢頂六四光環?