快訊

- 高院龍頭不只霸凌!高金枝被爆提供辦公室給「他」 判決不會寫曾「這麼做」

- 佳世達砸32億元取得東科-KY35%股權 拓展聲學高階影音市場

- 瘦瘦針不打後復胖極快? 大數據分析卻顯示減重成果可以持續

- 幾經工安波折!台積電:嘉義封測七廠1期已進機、第2期建置中 將拚台灣最大

- 川普取消「格陵蘭加稅」後 歐洲也撤回歐盟的「貿易核武選項」

- 世界關注格陵蘭 美國則持續在伊朗附近增兵

- 中配李貞秀將遞補民眾黨立委 陸委會證實:尚未辦理放棄中國籍

- 曝剴剴看牙「牽手抱抱」!牙醫坦言把劉彩萱「誤認成母親」:事後才知遭誤導

- 檢察長海選報名 12人進入決選

- 革命共產黨正式成立!梁文傑:台灣可以主張共產主義但「中共容不下」

- 企業大舉赴美投資恐影響台灣GDP成長? 國發會急滅火4點澄清

- 葉耀輝、何啟聖質疑花縣長提名黑箱 藍花縣黨部:操作對立敘事

- 侯永清:台積電將成立「半導體營建工程安全協會」 明年初運作

- 新壽投資不動產爆缺失 金管會開砸360萬

- 香港支聯會被控違反港版國安法案開庭 4被告僅何俊仁認罪

- 日經:北京對「台灣有事」發言敲打過度 日本朝野全成了對中強硬派

- 在台港人遭潑漆 陸委會:中共指揮跨境鎮壓

- 基隆火災2死4傷 消防小隊長殉職!氧氣面罩讓給受困住戶傳噩耗

- 【一文看懂】台美關稅「撥雲見日」 台上感動擁抱之餘,台下還有哪些未解之謎?

- 快訊/澳洲爆槍擊案3死1傷 兇手仍在逃

鴻海股價太便宜! 外資:AI電動車放量有題材、目標價上看172元

2024-03-25 10:17 / 作者 陳俐妏

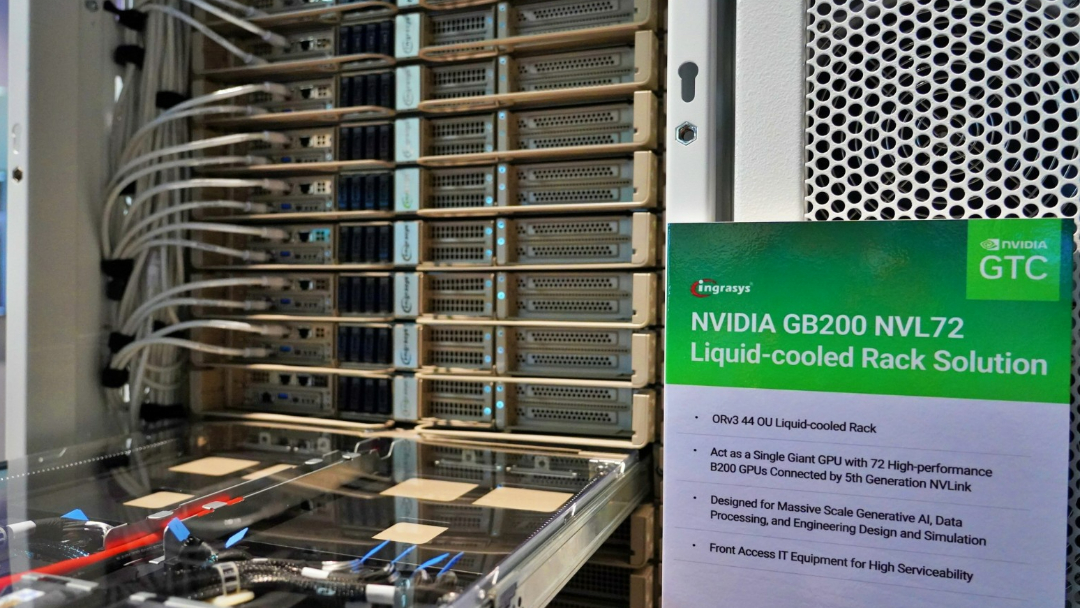

鴻海操刀輝達最新世代AI數據中心液冷解決方案GB200 NVL72。資料照

電子大廠搶進AI,股價估值比一比。美系外資表示,鴻海今年受惠AI和電動車放量,但以股價估值來看,本益比僅約10.8倍,低於EMS場同業立訊的15倍、聞泰的13倍、比亞迪的11倍、和碩的16倍,看好鴻海獲利動能年增逾2成,股價具備吸引力,維持買進評等,將目標價上調至172元。美系外資表示,AI伺服器和AI專案設計放量帶動,在GPU供應舒緩下,加上鴻海產能得以提供包括伺服器、交換器、液冷等一站式服務,有利鴻海競爭後市。

此外,鴻海的電動車事業貢獻今年營收有望提升至3%,除Model C今年首季開始出貨,Model B今年第四季也開始接受客戶訂單,樂觀看好鴻海今明年營收有望分別成長28%、22%。

美系外資上調鴻海2024~2027年獲利預估分別達1%,主要即是看好來自雲端業務受惠傳統伺服器復甦,網通業務轉進CSP業者,加上AI伺服器放亮看增,與其鴻海雲端業務營收今明將可成長28%、22%。

最新more>

- 高院龍頭不只霸凌!高金枝被爆提供辦公室給「他」 判決不會寫曾「這麼做」

- 「普發6000元」嘉義市民領錢! 黃敏惠點交15.8億元「本周末設136處發放」

- 佳世達砸32億元取得東科-KY35%股權 拓展聲學高階影音市場

- 台北市民「打新冠+流感」疫苗 有機會抽iPhone 17

- 中國氣球侵台?彰化芬園突發現「8簡體字」空飄 軍警介入

- 緯創擴大AI業務資本支出! 將再砸逾105億元 強化美台兩地製造佈局

- 後來居上 鄭麗文明公布「幸福加馬」馬年春聯、紅包袋、1元福袋

- 瘦瘦針不打後復胖極快? 大數據分析卻顯示減重成果可以持續

- 台灣2遊客仍失聯!直升機墜毀阿蘇火山口 匠航空被揪5次不良紀錄

- 幾經工安波折!台積電:嘉義封測七廠1期已進機、第2期建置中 將拚台灣最大

熱門more>

- 北海道酒吧「牆藏女屍」長相曝光 28歲護理師死因出爐

- 馬祖大橋「經費390多億、每天幾百人用」 張景森轟:已超越史詩級荒謬

- 基隆火災2死4傷 消防小隊長殉職!氧氣面罩讓給受困住戶傳噩耗

- 「徒手攀登101」等了13年!傳奇攀岩大師霍諾德週六挑戰 親曝最大難處

- 【一文看懂】長子「核彈級開撕」掀家醜!還原貝克漢「完美家庭」決裂時間軸

- 火山口墜機首例!台籍2乘客身分曝光 調查官曝「毒氣+陡壁」搜救難

- 400萬奧迪遭拖吊!離譜駕駛撕封條跳上車 一路坐抵拖吊場慘了

- 修修臉?48歲侯佩岑「近照認不出」 網熱議:以為是溫嵐

- 兒子布魯克林掀家醜 貝克漢首度發聲「孩子被允許犯錯」

- 【報你知】2台人墜機!阿蘇火山直升機觀光超夯 搭乘方式、周邊景點一次看