- 追查張文隨機殺人 北市警全面解析犯罪軌跡與關鍵證據

- NASA成功進行首次醫療後撤任務 4名太空人提前從國際太空站返回地球

- 確定了!北市警局長由「他」接任 劉世芳致電蔣萬安「1/20上任」

- 台積電法說懶人包/魏哲家說美國可多蓋好幾座廠!未來一年資本支出上看560億美元

- 7度擋國防條例...在野轉向了!藍營人士曝條件:春節前有機會通過

- 28天解碼張文案!主任檢察官坦言「偵辦難度高」:要把缺失的拼圖拼回來

- 分析:伊朗全面斷網已近一週 但「無限期」斷網可能先促成政權垮台

- 李西河明退休!北市警局長換誰扛?猛料爆是他 蔣萬安卻這樣說

- ICE射傷一名委內瑞拉男子、明尼阿波利斯再爆示威 催淚瓦斯和冰塊齊飛

- 資金外流隱憂浮現!去年對外投資寫歷年次高 是外商投資台灣的3.4倍

- 張文隨機殺人事件後 北市警與捷運局合作設置API連接 提升即時調閱監視器效率

- 80歲老翁推「亡妻」準備要登機 安檢人員一摸嚇壞:全身冰冷

- 殲-10等28架共機出海與共艦操演 國防部批中共假借「聯合戰備警巡」侵擾

- 上市公司上班「同學稱羨」 張文突「離職斷聯」還殺人 警嘆:原因至今成謎

- 破解張文筆電曾遇瓶頸!ChatGPT稱:宇宙毀滅前都沒辦法 警方成功打臉AI

- 馬斯克Grok「一鍵脫衣」害女性、兒童裸露 遭全球撻伐後急滅火

- 台灣2025年刷卡將破4.5兆元新高 中信銀刷卡金額破一兆元登刷卡王

- WBC懶人包/門票今開搶!海外售票、台灣賽程、直播資訊全攻略

- 快訊/因應眾院改選?日本立憲和公明黨同意共組新政黨

- 台積電2026擴廠需求強勁 艾司摩爾股價噴漲近8%

保險黑傑克|疫苗接種死亡案例,意外險賠不賠?疫苗險賠不賠?

COVID-19(新冠肺炎)疫苗最近開始施打了,第一類的護理人員似乎不良事件不多,接著打到高齡長者卻陸續傳出疫苗接種後死亡案例,尤其是有長期慢性病的高齡患者。

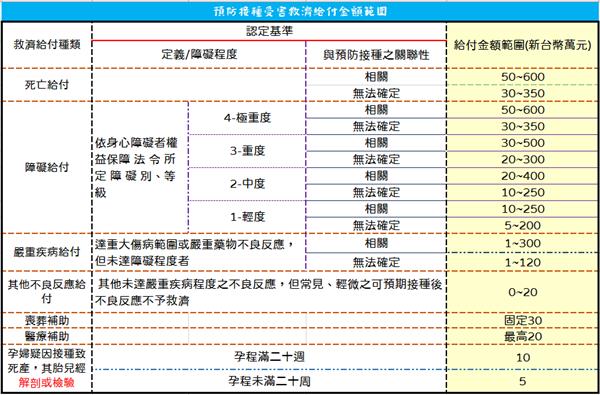

關於接種法定傳染病疫苗所造成的不良反應,會有「預防接種受害救濟基金徵收及審議辦法」負擔賠償事宜,我做了一個整理表如下:

不過不理賠的情形有:

預防接種受害救濟基金徵收及審議辦法第17條規定

預防接種受害救濟案件,有下列各款情形之一者,不予救濟:

一、發生死亡、障礙、嚴重疾病或其他不良反應與預防接種確定無關。

二、常見、輕微之可預期預防接種不良反應。

三、轉化症或其他因心理因素所致之障礙。

四、非因預防接種目的使用疫苗致生損害。

縱使如此,理賠條件還是算很寬鬆,因為必須要「確定無關」才不理賠,也就是說舉證責任是在官方,而且這裡造成的死亡、障礙、嚴重疾病不管是不是可以確認有直接關係的都會理賠。

不過這裡有兩個名詞要注意分辨

不良反應:接種疫苗後,發生任何身體不適的狀況。

不良事件:接種疫苗後身體的不良反應必須與疫苗有因果關係。例如接種疫苗一天後就肝硬化,因為肝硬化需要相當的時間,不太可能一天就發生,因此就不能歸類為接種疫苗後之不良事件。

接種疫苗致死意外險賠不賠?保險局長:要賠

金管會保險局局長施瓊華日前表示:如果被保險人本來就是健康體,疫苗注射是導致死亡的主因,就可視為是「意外」。

因為他的這段話,接著讓許多人跟風,表示注射疫苗是外來、突發、非疾病事故,主張意外險應該要理賠。

我們看一下保險法對於傷害險的定義,

保險法第131條規定:

傷害保險人於被保險人遭受意外傷害及其所致失能或死亡時,負給付保險

金額之責。

前項意外傷害,指非由疾病引起之外來突發事故所致者。

看起來打疫苗也真的可以算是外來的事件造成,不過,就法理上討論「意外事故」與「損失」之間的因果關係判斷,目前多數採用「主力近因原則」判斷,法務上的見解判例相當多,這裡參見最高法院101年度台上字第1897號判決意旨「若導致被保險人死亡或受傷原因有二個以上,而每一原因之間有因果關係且未中斷時,則最先發生並造成一連串事故發生之原因,即為導致被保險人死亡或受傷之主力近因。」

這個就是保險學一個很重要的主力近因原則,但是綜觀各項條件,保險公司大概會主張:

1.打疫苗與死亡無直接關聯性。

2.打疫苗本來就有相當風險,此乃明知可能的危險,被保險人就應該承受相當的責任。

3.疫苗雖是外來性,但是注射到體內,引起體內的變化才是死亡的主因,就剛才的主力近因原則而言,疫苗注射到體內,不見得每個人都會有不良反應,所以這是被保險人的個別體質問題。

但是,被保險人也不會是沒有立場的,可以主張:

1.雖然疫苗有相當的風險,也可能會導致死亡,但是會死亡卻不是故意要發生,也就是並不可以預見死亡是必然發生的。

2.雖然長者年邁體衰,也有長期病史,但是與這些疾病共存相當久,而是疫苗引起身體不良反應,才會導致死亡。

每位法官的見解看法絕對是大相逕庭,不然司法體制也不需要三審制了,所以可以直接說明會理賠的應該可以去當法官的教授了。

再來看其他的商業保險,如果發生死亡或是嚴重失能等不良反應,那麼一般醫療險、實支實付等醫療險,大概就比較沒有爭議就是必須理賠了。

疫苗險

如果是買到一張數百元的疫苗險,那也簡單了,我們看看大概理賠內容

上表為某家保險公司推出的疫苗保單專案組合,可以看到紅色框起來的部分,大家應該覺得簡單了,因為文章第一段就有解釋這個名詞,不良事件:接種疫苗後身體的不良反應必須與疫苗有因果關係。

也就是注射疫苗以後的疾病,只要與疫苗有因果關係的就會理賠;但是要排除發病病程與注射疫苗沒有因果關係的情況,例如:不太可能打完疫苗一天後就造成肝硬化身故了。

再來看一下上述保單專案組合的條款定義

1.住院生活補助保險金-每次住院:被保險人於保險期間內接種疫苗後,因自疫苗接種當日(含)起十四日內出現疫苗不良事件而於醫院住院診療時,本公司依本保險契約之約定定額給付住院生活補助保險金。

2.法定傳染病疫苗預防保障定額補償健康保險:

被保險人於保險期間內,經醫院醫師診斷確定罹患法定傳染病,且自法定傳染病確定罹患日期前一百八十日以內曾接受預防該法定傳染病之疫苗接種者,本公司依約定定額給付法定傳染病疫苗預防保障定額補償保險金。

以上說明,希望大家有比較清楚,甚麼樣的保險有理賠,甚麼樣的保險比較適合現在的你購買,如果有保障缺口的,就知道該如何補足了。

原文出處:Facebook(本文獲作者授權刊登,個人觀點不代表本站立場,未經同意請勿任意轉載。)

- 泰國超夯「1餅乾」禁入台!最高罰百萬 網嚇暈:導遊還狂推必買

- WBC》史上最高後勤規格!中央砸6000萬台幣迎接運動部成立後首場一級國際棒球賽

- 廣達尾牙撒錢!獎金上看7000萬 林百里:AI需求持續強勁

- 追查張文隨機殺人 北市警全面解析犯罪軌跡與關鍵證據

- 身分證號外洩!戶所不准換 男提告勝訴「神明意旨、影響運勢」實務都可換

- 26歲女愛喝手搖飲、常熬夜「須終生洗腎」 醫示警:出現3症狀趕快就醫

- 玄彬怒嗆鄭雨盛「蠢豬」 鬥毆來真的

- NASA成功進行首次醫療後撤任務 4名太空人提前從國際太空站返回地球

- 確定了!北市警局長由「他」接任 劉世芳致電蔣萬安「1/20上任」

- 台積電法說懶人包/魏哲家說美國可多蓋好幾座廠!未來一年資本支出上看560億美元

- 北海道酒吧「牆藏女屍」長相曝光 28歲護理師死因出爐

- 反年改出包…公務員退休金沒變多!翁曉玲「沒寫施行日期」回應了

- 【一文看懂】可寧衛「7天飆漲逾六成」 土方之亂「神助攻」8422!它是做什麼?

- 川普如何幫助伊朗民眾? 專家:美軍打「這裡」等於一刀割斷德黑蘭財政動脈

- 分析:伊朗局勢幾乎滿足了「革命五要件」 還差什麼能使政權垮台?

- 劇烈晃動!阿諾在中國被偷拍影片瘋傳 認了隆乳:挺起來更有底氣

- 頭皮發麻!北海道酒吧藏女屍 老闆狂開5台空氣清淨機問客:有味道嗎

- 台股風向球/台積電法說會今登場 外資賣不停 赴美擴大投資金額、資本支出成焦點

- 陪尪出庭太無聊!21歲女「噴酒精燒螞蟻」嚇壞眾人 新北地院虛驚

- 【台積電法說前哨站】外資估明年營收突破6兆、EPS上看100元!8大重點一次看