- 台積電利多出盡ADR翻黑? 陸行之:要抱團取暖小心翼翼了

- 隱藏版開支? 軍購特別預算後續恐不只1.25兆 退將:作業維持費將暴增

- 法媒:格陵蘭人心忐忑 美開價併吞「把我們當什麼」

- 美國明尼阿波利斯反ICE示威不歇 川普揚言動用《暴亂法》

- 一臉痠痛 日防相小泉進次郎在日在美都被當成「傘兵」操

- 麥金路主水管突爆裂!基隆逾4.6萬戶今晚沒水用 最快明下午恢復

- 港男闖商場持刀揮砍「挾持1女」民眾驚逃 警轟2槍…嫌犯倒地

- 這哪招?日本公明黨與立憲民主黨「創立新黨、舊黨續存」

- 八點檔男星外甥女遭吊車輾斃!司機離世子女不理 母砲轟:公司調解態度差

- 為了讓大阪變成副首都拚了! 維新會的大阪府知事、市長聯合請辭重選

- 獲得和撤銷頭銜都是第一人!新加坡工人黨秘書長被摘「國會反對黨領袖」

- 藍委批「菸酒商賣子彈」 國防部:合法登記且具備進口彈藥供售能力

- 北市警「天羅地網」查張文!調3000支監視器、比對通聯網路 認證他「孤狼攻擊」

- NASA成功進行首次醫療後撤任務 4名太空人提前從國際太空站返回地球

- 確定了!北市警局長由「他」接任 劉世芳致電蔣萬安「1/20上任」

- 台積電法說懶人包/魏哲家說美國可多蓋好幾座廠!未來一年資本支出上看560億美元

- 7度擋國防條例...在野轉向了!藍營人士曝條件:春節前有機會通過

- 28天解碼張文案!主任檢察官坦言「偵辦難度高」:要把缺失的拼圖拼回來

- 分析:伊朗全面斷網已近一週 但「無限期」斷網可能先促成政權垮台

- 李西河明退休!北市警局長換誰扛?猛料爆是他 蔣萬安卻這樣說

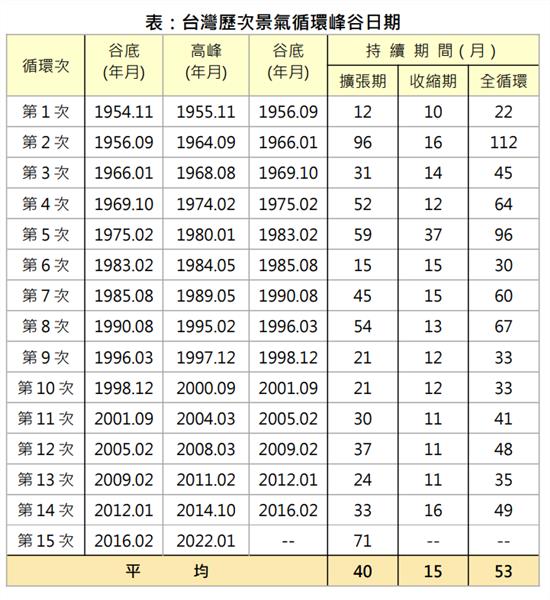

第15次景氣循環高峰落在去年1月 今年4月是谷底?國發會:觀察3變數

國發會今(3/20)公布第15次景氣循環高峰認定為2022年1月,擴張期71個月,創下史上擴張期第二長紀錄,也比平均景氣循環40個月來得高,由於收縮期平均月數為15個月,是否意味著今年4月為谷底?副主委高仙桂表示,主要國家貨幣政策如何在抑制通膨跟金融穩定取得平衡,以及中國解封復甦、地緣政治等三變數,將牽動下半年經濟是否復甦。

國發會今日舉行第107次委員會議會後記者會,並提出「台灣第15次景氣循環高峰認定」報告,由副主委高仙桂主持。

受到全球經濟疲軟、外銷訂單持續連6黑,國內景氣呈現低迷,國發會在2018年2月公布第14次景氣循環谷底認定為2016年2月,經過5年多,終於公布第15次景氣循環的高峰落在去年1月。

高仙桂表示,國發會透過綜合指數法等計量方法,觀察國內重要經濟指標及經濟情勢變化,考量景氣循環應具有顯著性、持續性、普遍性,並邀集專家學者、政府機關共同研議後,認定台灣第15次景氣循環擴張期為71個月,高峰為2022年1月。

受惠供應鏈移轉+全球景氣復甦 GDP最高逾6%

高仙桂說,我國自2016年3月起,進入第15次景氣循環擴張期,雖經歷英國脫歐、美中貿易戰、COVID-19疫情衝擊,但受惠全球供應鏈移轉、台商回台、疫情帶動數位轉型需求,經濟仍保持正成長;到2021年全球經濟復甦,加上科技應用需求殷切,帶動我國出口動能強勁,經濟成長率達6.53%。

不過,2022年俄烏戰爭爆發、主要國家因應通膨大幅升息,加上中國實施清零政策、美中科技爭端再起等,使得全球終端需求趨緩,國內經濟動能逐漸轉弱,去年第四季經濟成長率轉為負成長,由於去年第一季經濟成長率為全年最高,顯示景氣高峰落在那時。

高仙桂指出,從景氣燈號來看,在2017年至2020年11月間,景氣對策信號分數最高只有綠燈,且在2021年出現多顆紅燈,到去年2月起景氣對策信號分數呈現下滑,11月起持續呈現藍燈,顯示2022年1月為高峰時點。

本次擴張期長達71個月,除了受惠全球供應鏈移轉,是否還有自身之稱的因素?高仙桂回答,主要受惠三大因素,一是美中貿易戰使得台商回台,國內投資明顯上揚,並支撐經濟成長,跟過去海外接單、海外生產不同;其次是疫情推動數位化大力發展,讓半導體和資通訊需求大幅增加,在出口占極大比重。

她也強調,由於我國早期防疫得當,使得生產並未中斷,讓經濟成長維持不錯的表現,在2020年疫情爆發後,全球許多國家經濟幾乎呈現負成長,只有台灣的經濟成長率還能到3%左右,而這三大因素也支撐擴張期。

今年Q2景氣可望落底? 3大變數讓今年詭譎多變

既然去年1月是高峰,依照收縮期平均月數為15個月,國內景氣是否有機會在第二季落底。高仙桂認為,若按照平均月數來計算,外界會推定今年4月是谷底,但每次循環樣態不同、收縮期長度也不一樣,加上今年情況「詭譎多變」,可以觀察幾個指標。

她分析,從國發會景氣對策訊號來看,雖然同時指標往下走,但領先指標連續3個月出現回升,而台經院所做的營業氣候測驗點對廠商調查,也顯示連續4個月回升;還有中經院的採購經理人指數(PMI),廠商對未來6個月的產忘,同樣連續4個月呈現擴張,從這些指標跟訊號來看,可望在今年第二季落底。

不過,高仙桂也提醒,今年會出現幾項變數,一是受到升息衝擊,美國矽谷銀行倒閉、瑞士信貸爆發財務危機等,主要國家的貨幣政策對金融機構流動性造成影響,所幸市場多認定是個別事件,出手處理的速度很快,要觀察的是,貨幣政策如何在抑制通膨,以及維持金融穩定中間取得平衡。

二是中國解封可望帶來經濟復甦,國外主要預測機構推估中國今年經濟成長率在5%以上,對未來投下變數;三是地緣政治因素,包括俄烏戰爭、美中對峙等情況,都會決定今年第二季是否到谷底,下半年能否走向復甦。

- 北海道酒吧「牆藏女屍」長相曝光 28歲護理師死因出爐

- 反年改出包…公務員退休金沒變多!翁曉玲「沒寫施行日期」回應了

- 劇烈晃動!阿諾在中國被偷拍影片瘋傳 認了隆乳:挺起來更有底氣

- WBC》林家正加入台灣隊「完全沒猶豫」 談返台打中職「不排除任何選項」

- 頭皮發麻!北海道酒吧藏女屍 老闆狂開5台空氣清淨機問客:有味道嗎

- WBC》進駐國訓中心後勤大升級!陳傑憲:李洋真的懂選手在想什麼

- 台股風向球/台積電法說會今登場 外資賣不停 赴美擴大投資金額、資本支出成焦點

- 陪尪出庭太無聊!21歲女「噴酒精燒螞蟻」嚇壞眾人 新北地院虛驚

- 【台積電法說前哨站】外資估明年營收突破6兆、EPS上看100元!8大重點一次看

- WBC》龍仔、費仔來了!曾豪駒總教練親曝兩大混血戰將報到時間