- 【更新】綠議員貼春聯遭破壞!「挖掉賴清德、蕭美琴名字」 阿伯動手腳畫面曝

- 遭逮捕拘留一整天 英前王子安德魯驚恐顫抖照曝光

- WSJ:美軍擬有限度打擊伊朗 若德黑蘭不讓步將加大規模

- 美駐韓F-16戰機和中國軍機對峙!韓媒:罕見獨自演練、目的不明

- 美前副國務卿康貝爾:川普主義非短期現象 共和黨回不去了

- 馬尼拉華人區分屍案 中國籍凶嫌持偽造台灣護照

- 鎮瀾宮抽國運中上籤!媽祖指示「撥亂反正」 卓揆:希望台灣不要亂就不用「撥」

- 批民主黨議員「根本不知台灣是什麼」 川普:我不會隨便談論戰爭策略

- 才剛罵歐巴馬洩漏機密 川普下令公布外星人檔案

- 【專訪】為失智母親辭掉檢察官!律師鄭嘉欣盼「尊嚴社會」 年拚200場演講「救國」

- 走春漫遊好去處!北中南特色商圈「吃喝玩樂」一次看

- 美伊情勢緊張 美股收黑

- 她是六四流亡者之女!劉美賢為美奪下睽違24年女子滑冰金牌

- 川普關稅擋不了逆差擴大 台灣貨品貿易逆差翻倍

- 給伊朗10-15天期限 川普:否則會有壞事發生

- 立陶宛總統:希望在對台與對中關係之間取得平衡

- 尹錫悅遭判無期「最關鍵部分」為何 庭上談笑風生畫面曝

- 「史無前例」英國前王子安德魯被捕 警方說話了

- 阿特曼出席人工智慧峰會 強調全球亟需AI監管

- 大過年縱火還搶劫超商 屏東油漆工涉放火及加重強盜罪遭聲押

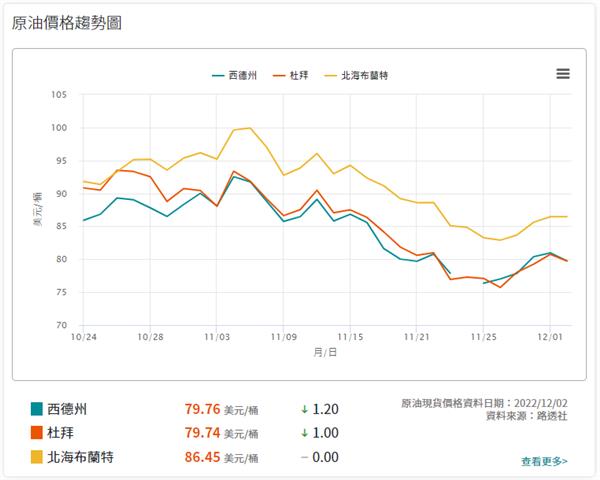

【國內油價】12/5起汽柴油各漲0.2元/升 【國際油價】俄油限價令生效後會很有戲

國際油價12/5起將會很熱鬧、有好幾股力量交疊較勁,事實上,11/28-12/2這週已經開始摻入FED主席鮑威爾鴿派演說、中國對新冠疫情形勢的修正,所以西德州油價從一開始下行到每桶76美元,便開始反彈上漲。從中油給出的訊息中,原際油價一開始的下行,應該跟美國宣布放寬對委內瑞拉實施部分石油制裁,導致國際油價下跌有關,而這也是中油週購成本價格下跌0.5美元/桶的主要原因。

本週汽柴主要油品零售價

但由於計算過後汽、柴油應該調整的價格高於本週參考零售價格,在實施雙平穩措施後,台灣中油自12/5日凌晨零時起汽、柴油每公升將各調漲0.2元,調整過後的主要汽、柴油油品參考零售價格分別為「92無鉛汽油每公升29.3元」、「95無鉛汽油每公升30.8元」、「98無鉛汽油每公升32.8元」、「超級柴油每公升27.1元」。

汽油每公升原應調漲1.2元

由於本週浮動油價調整原則之調價指標7D3B(D杜拜原油、B布蘭特原油)週均價下跌0.5美元、每桶再跌至81.55美元。新臺幣兌美元匯率升值0.294元,國內油價依公式計算跌幅為1.24%。按浮動油價機制調整原則,計算後汽、柴油應調價格仍高於本週參考零售價格,所以按照道理每公升汽、柴油應該要各調漲1.2元及2.2元。

11月底止中油吸收447億元

但是本週亞幣升幅較新臺幣高,換算亞洲鄰近國家(日、韓、港、星)汽、柴油稅前最低價較前週高,為了維持價格低於亞鄰各國,於是汽、柴油各吸收0.7元及1.7元;吸收過後95無鉛汽油由於每公升超出30元,於是進一步啟動油價平穩措施,啟動第一階段平穩措施吸收25%調幅後四捨五入,汽、柴油每公升各再吸收0.3元。雙重平穩機制啟動,汽、柴油共各吸收1元及2元,因此國內汽、柴油實際價格每公升各調漲0.2元。累計111年至11月底止,台灣中油共吸收約447億元。

俄油限價令12/5正式生效

至於,下週將有多項國際原油大事件,勢必將會衝擊國際油價、以及我們車友最關心的國內油價。首先,醞釀多時、配合歐盟12/5對俄禁運開始的「俄油限價令」,目前俄油限價價格G7(七大工業國)、澳洲下修了65-70美元/桶、訂在了60美元/桶,不過,原本以波蘭為首覺得應該限價在30美元/桶的部分歐盟國家,並未正式發出同意的訊息。

但G7加了一條但書,即是對俄油限價令會依照低於市場價格5%作上限處理,俄油價格上限將從 1 月中旬開始每兩個月審查一次,也就是說、假設國際原油價格是每桶55美元,那麼俄油上限價格將變成52.25美元一桶。在這樣的權衡折衝下,歐盟委員會表示,所有歐盟國家政府已週六(3日)完成了對俄羅斯海運石油每桶 60 美元的價格上限的書面批准,12 月 5 日就會在歐盟公報上公佈和生效。

俄羅斯表示要反制限價令

再來的原油大事件當然就是「俄羅斯的反制」。克里姆林宮已經表示,俄羅斯不會接受石油價格上限,並正在研究如何應對?以回應西方國家想在俄烏戰爭限制俄羅斯的關鍵資金來源。現在是這樣:如果俄羅斯的原油生產成本真的如波蘭等國說的20美元/桶,那麼俄羅斯的反制手段就不會太過激烈,但要是成本在G7國家認定的45美元/桶的話,恐怕反制動作將會大一些,會減產、停產嗎?在G7的計算裡停產似乎不至於,畢竟「戰爭還在走,錢錢定要有」,至於還會有什麼樣的反制呢?就讓我們繼續看下去。這下印度和中國又有更便宜的油可以買了。

主控權有回到OPEC+之趨勢

由於通貨膨脹推高了 20%的成本,頁岩油正在對成本進行節約、同時創新的技術沒有再投入資金下,產量下降的油井也正在放緩整體頁岩油的生產力。如此情況下,油價制訂的主動權天秤似乎又慢慢回到了OPEC石油輸出國手上。另外,美國原油庫存下降1258萬桶、中國因白紙運動微解封新冠肺炎封控措施,這等於對OPEC+石油輸出國組織及盟國透露出工業和消費需求將比預期來得高之訊息。

因此在維也納召開的OPEC+會議,當會繼續維持10 月時宣佈每日減產 200 萬桶策略(由於OPEC+之前的增產從來沒有達成,所以實際的減產推測是在100萬桶/日),日減 200 萬桶那可是佔了世界產量約2%的產能。假設俄羅斯因限價令動了火減產,或許,會真的坐實OPEC+日減 200 萬桶的政策,情勢走到這一步,國際油價恐怕也會短期向上。

- 分析:中國對非洲全境宣布零關稅政策 但想倚重的非洲同伴是哪種國家?

- 「今天,我為龍一滑冰!」七年羈絆逆轉勝 「璃龍組」為日本雙人花滑摘首金

- 羅浮宮遭中國導遊詐騙十年損失3.7億 門票重覆使用、每天放行20個旅行團

- 「週末都在工地搬磚」苦等12年冬奧終摘銀 他頒獎台上跪拜叩首

- 2026最受矚目「漫改真人版」要來了!《我獨自升級》、《驀然回首》、《海洋奇緣》期待值爆表

- 送宜蘭超大紅包 !卓榮泰宣布:「宜蘭至羅東鐵路高架化計劃」行政院已同意

- 谷愛凌在美生長卻代表中國出賽 美副總統范斯說話了

- 「森林鬼魅」寶寶露臉 蹦跳高手從6樓高躍下也沒事

- 日本雙人花滑「木原運送」超吸睛!木原龍一親揭原因:不希望璃來受傷

- 快訊/南韓前總統尹錫悅逃過死刑 內亂罪成立遭判無期徒刑