快訊

- 才剛罵歐巴馬洩漏機密 川普下令公布外星人檔案

- 【專訪】為失智母親辭掉檢察官!律師鄭嘉欣盼「尊嚴社會」 年拚200場演講「救國」

- 走春漫遊好去處!北中南特色商圈「吃喝玩樂」一次看

- 美伊情勢緊張 美股收黑

- 她是六四流亡者之女!劉美賢為美奪下睽違24年女子滑冰金牌

- 川普關稅擋不了逆差擴大 台灣貨品貿易逆差翻倍

- 給伊朗10-15天期限 川普:否則會有壞事發生

- 立陶宛總統:希望在對台與對中關係之間取得平衡

- 尹錫悅遭判無期「最關鍵部分」為何 庭上談笑風生畫面曝

- 「史無前例」英國前王子安德魯被捕 警方說話了

- 阿特曼出席人工智慧峰會 強調全球亟需AI監管

- 大過年縱火還搶劫超商 屏東油漆工涉放火及加重強盜罪遭聲押

- 王金平新春宴 柯志恩、陳其邁、賴瑞隆出席!留下難得合影

- 大阪市獲捐21公斤金塊 指定用於更新老舊自來水管線

- 馬尼拉華人區驚傳分屍案 凶嫌落網自稱台灣籍

- 生日當天被捕!英前王子安德魯牽扯淫魔檔案 涉公職人員行為不當

- 卸任小英去哪裡?山上都是她的「毛朋友」 拔菜也講求快、狠、準

- 尹錫悅遭判無期「能否獲特赦」引關注 支持者激憤悲哭

- 日本雙人花滑「木原運送」超吸睛!木原龍一親揭原因:不希望璃來受傷

- 歐洲五大情報首長:俄羅斯無意在今年內停戰

大成長城合併後營業額過門檻未申報 公平會開罰60萬元

2022-07-21 18:41 / 作者 徐筱嵐

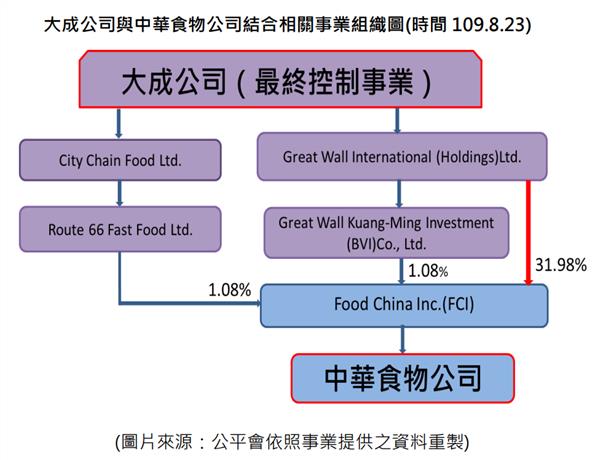

橫跨油品、食品和餐飲等領域的大成長城公司,遭公平交易委員會調查發現,該公司在2020年間,透過其事業陸續取得英屬蓋曼群島商Food China Inc.(FCI)的股份達50%,而FCI 又100%持有大成長城相關企業的股份,公平會副主委陳志民說,大成長城公司的持股比例已經達到事業結合案的申報要件卻未申報,且營業額也超過一定比例,因此,依法開罰60萬元。

近來,全聯併購大潤發案轟動全台,日前又傳出統一集團斥資290億元買下法商手中60%的台灣家樂福股權。依《公平交易法》第11條規定,合併案若營業額及市占率規模達到一定比例,必須向公平會提出申報,經公平會同意後才能完成合併。

不過,大成長城公司則是合併後的營業額達到一定門檻而未申報,遭告公平會調查和開罰。公平會表示,該公司2020年間透過具控制性的事業,陸續取得FCI的股份,8月間的持股比例為34.14%,到了11月間已提升逾50%,而FCI 100%持有中華食物公司的股份,而中華食物公司也是大成長城的相關企業。

公平會認為,大成長城公司經過事業結合,已經能直接或間接控制FCI及中華食物公司的業務經營或人事任免,該行為屬於《公平交易法》第10條第1項第2款及第5款規定的結合型態。

不過,符合結合型態之外,公平會副主委陳志民指出,若大成長城公司的銷售金額或市占率達到申報門檻,就應該向公平會申報,經查大成長城公司營業額的計算申報門檻方式有誤,而未提出申報。

陳志民表示,依照公平會計算方式,本案營業額已達法定申報門檻,屬於應申報而漏未申報的案件,違反《公平交易法》第11條第1項規定,因此決議裁罰60萬元。儘管事業為經營上的考量,可能有相關持股或併購規劃,如果是大型事業,更應該注意結合申報的規定。

最新more>

熱門more>

- 羅浮宮遭中國導遊詐騙十年損失3.7億 門票重覆使用、每天放行20個旅行團

- 分析:中國對非洲全境宣布零關稅政策 但想倚重的非洲同伴是哪種國家?

- 「今天,我為龍一滑冰!」七年羈絆逆轉勝 「璃龍組」為日本雙人花滑摘首金

- 「週末都在工地搬磚」苦等12年冬奧終摘銀 他頒獎台上跪拜叩首

- 高市早苗發表春節賀詞 刪除「華僑華人」引解讀

- 谷愛凌在美生長卻代表中國出賽 美副總統范斯說話了

- 2026最受矚目「漫改真人版」要來了!《我獨自升級》、《驀然回首》、《海洋奇緣》期待值爆表

- 中國威脅菲律賓「數百萬人恐失業」、譏議員「以為自己是誰」 菲外交部強烈異議

- 送宜蘭超大紅包 !卓榮泰宣布:「宜蘭至羅東鐵路高架化計劃」行政院已同意

- 「森林鬼魅」寶寶露臉 蹦跳高手從6樓高躍下也沒事