- 美台即將達成關稅協議!WSJ:台灣承諾投資3千億美元

- 輝達AI伺服器整合度高組裝廠毛利愈差? 郭明錤:組裝廠三戰略因應

- 伊朗血腥鎮壓約6百死 川普祭25%次級關稅、空襲列選項

- 謝金河:擋軍購也擋了產業!軍工產業是一條寬闊的路

- 輔導興櫃竟索討3折買股海削數百萬 康和證券業務副總80萬交保

- 對Fed主席遭查無感? 道瓊、標普指數收盤再創新高

- 紐時:美國對台關稅將降至15% 台積電至少多蓋5座晶圓廠

- 「美女輔導長」私line黑函被記過2次! 打官司「這原因」逆轉海軍司令部

- 神山台積電法說前 押寶2檔半導體ETF脫韁出線

- 黃金白銀再創歷史新高 金價站穩逾4600美元空前價位

- 伊朗「全面封網」代價高 中國正密切注意封禁星鏈的實踐能力

- 【更新】輔導興櫃竟索討3折買股海削數百萬 康和證券業務副總遭搜索約談

- 地牛再翻身!宜蘭近海5.3地震 北台灣「很有感」最大3級

- 美國央行首長遭發傳票挫傷投資人信心 美債重挫、「賣出美國資產」交易策略又興

- SJ20週年演唱會1/23高雄登場 打卡點曝光「完整20年的寶藍回憶「」

- 安永彙整8大稅法趨勢 聚焦加密資產稅務、職場霸凌新制

- 震撼!周杰倫宣布參賽澳網 「1球定輸贏」霸氣喊獎金全捐

- 有片/日本陸上自衛隊新年空降演習 服役的機器狗首度亮相

- 台糖歡慶80周年 5月壽星蜜鄰超市購物享5折 易購網天天送購物金

- 片山拜訪謝長廷 盼強化日台實務交流關係

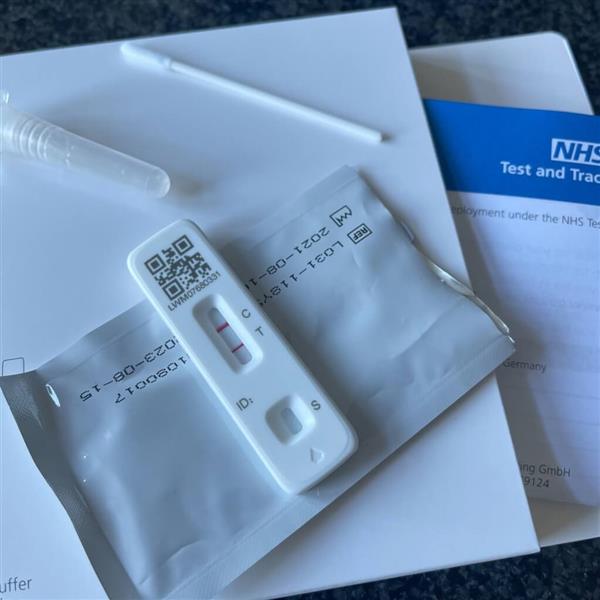

「快篩陽性視同確診」是否理賠?專家點出「1關鍵條款」:不難

(中央社11日電)3類對象快篩陽性視同確診12日上路,產險業界對防疫險理賠仍傾向只認PCR檢驗結果為準,不過專家指出,防疫保單條款多半僅要求「經醫院醫師診斷確定」,並未明寫須經PCR檢驗程序,按條款恐難不理賠。

為舒緩採檢量能,12日起居家隔離、自主防疫及居家檢疫3類對象若快篩陽性,經醫師遠距或視訊診療認定後可視同確診;產險業界多表態認為,防疫政策有政策的考量,但保險理賠必須嚴謹,傾向認定仍以PCR檢驗結果為準。

民眾居家隔離期間快篩陽性並經醫生視訊診斷,即使視同確診案例,民眾若要請領防疫險理賠金,多家產險業者目前仍傾向堅持必須經PCR檢驗程序並出具相關證明,才會受理理賠申請。

產險業者反對理賠「快篩陽性視同確診」,主要有2大顧慮,一是快篩為自主行為,沒有經專業醫事機構檢驗,且醫生診斷程序為視訊確認,如何確定畫面中的快篩試劑出自誰的檢體,不無疑問;二是快篩誤測機率相對高,產險業若認同快篩陽性視同確診,誤賠風險恐大幅升高。

不過,檢視大半防疫保單條款,幾乎均未明寫「必須經PCR檢驗確認」程序,而是以「被保險人於本契約有效期間內,經醫院醫師診斷確定罹患條款約定的法定傳染病」等類似文字描述。

保險法專家劉北元表示,保險公司傾向認定確診流程必須為PCR,但保單條款並未明確規定下,保險公司的堅持並無法律或契約根據。

劉北元指出,保險契約條款是保險公司事先擬定,依定型化契約解釋原則,若沒寫清楚,責任是撰擬者要承擔;若契約條款解釋因模糊不清出現爭議,根據保險法第54條第2項規定,原則上要做有利於被保險人的解釋。

一名產險主管透露,在快篩陽性視同確診新制上路後,日後產險業可能必須仔細檢視保戶是經由快篩或PCR檢驗程序取得確診證明,若透過快篩,後續需進行一定程度的理賠審查程序;另一名產險業者直言,防疫政策不斷變化,後續防疫險勢必會面臨更多理賠爭議。

- 美台即將達成關稅協議!WSJ:台灣承諾投資3千億美元

- 輝達AI伺服器整合度高組裝廠毛利愈差? 郭明錤:組裝廠三戰略因應

- 伊朗血腥鎮壓約6百死 川普祭25%次級關稅、空襲列選項

- 謝金河:擋軍購也擋了產業!軍工產業是一條寬闊的路

- 【水象星座運勢】1/13 巨蟹座性感魅力、天蠍座效率提高、雙魚座成功結緣

- 【火象星座運勢】1/13 白羊座得到共鳴、獅子座得力助手、射手座勇敢示愛

- 【土象星座運勢】1/13 魔羯座憑實力獲利、金牛座愛戀體驗、處女座團隊默契

- 【風象星座運勢】1/13 天秤座發展戀情、水瓶座靜心觀察、雙子座態度親切

- 輔導興櫃竟索討3折買股海削數百萬 康和證券業務副總80萬交保

- 對Fed主席遭查無感? 道瓊、標普指數收盤再創新高

- 劇烈晃動!阿諾在中國被偷拍影片瘋傳 認了隆乳:挺起來更有底氣

- 【一文看懂】陳志到底是誰?詐騙、賭博、洗錢手法大破解 太子集團「從零到富可敵國」

- 798天的等待!開年首戰即首冠 WTT杜哈冠軍賽林昀儒稱王

- Jennie臭臉被炎上!被轟「不尊重台灣」 陳沂逆風:人家就大牌

- 台積電股民一早被錢砸醒!接下來每季發6元 估國發基金今年有380億入袋

- 為了20萬!海陸士官舉五星旗拍片喊「效忠祖國」、洩總統行程 檢起訴求重刑

- 伊朗23歲女大生遭「行刑式槍殺」 家屬認屍過程太悲痛!被迫路邊下葬

- 【台積電法說前哨站】外資估明年營收突破6兆、EPS上看100元!8大重點一次看

- 頭皮發麻!北海道酒吧藏女屍 老闆狂開5台空氣清淨機問客:有味道嗎

- 【一文看懂】伊朗哈米尼政權鎮壓人民 有哪些兵力?