快訊

- 美財長稱美中貿易戰將趨緩 美股大漲逾千點

- 瞎爆料「陳菊走了」 警火速逮到44歲女碩士

- 美稱18國就關稅協議提案 與中國商討協議進展順利

- 川普發難「開除鮑爾」成真? 法人:布局歐債股票基金、強化維穩策略

- 聽到記者問「鍾文智在哪裡」 助他逃亡友人嚇得做出這個動作

- 小五男童模仿蠟筆小新這動作 師認定不雅揚言送性平!家長炸鍋

- 【剴剴案開庭】北院擺「屏風」防惡保母曝光 凶狠姊妹對話曝「嚇死寶寶了」

- 生病了?被肅清?金正恩親信消失公眾視野近2個月

- 盧比歐宣布 美國務院將大幅改組

- 中山美穗舉行告別式 小泉今日子淚別摯友

- IMF逆勢上修對台經濟預測 國發會:台灣是各國AI夥伴

- 美逾150所大學發表聯合聲明抗議政府干預 知名學府皆參加連署

- 【剴剴案開庭】剴剴是真實存在過的孩子!檢察官泛淚:我們要替他好好說話

- IMF上調台灣2025經濟成長率至2.9% 遠勝日韓星港

- 川普關稅戰衝擊 IMF下調全球經濟成長預期,台灣逆勢上修

- 康橋學校單車環島成年禮車禍 8人滿身血1學生命危!肇事車逆撞

- 新北市副發言人胞弟遭槍殺棄屍! 冷血兇手二審仍判無期徒刑理由曝

- 本來只打算印180萬本護照?外交部澄清:預算沒到位先保守採購

- 【一文看懂】黃金對決美債 最高持有國是那些國家?

- 人工智慧給過!奧斯卡獎新規:使用AI的電影 也可有望獲提名或得獎

- 美財長稱美中貿易戰將趨緩 美股大漲逾千點

- 瞎爆料「陳菊走了」 警火速逮到44歲女碩士

- 美稱18國就關稅協議提案 與中國商討協議進展順利

- 川普發難「開除鮑爾」成真? 法人:布局歐債股票基金、強化維穩策略

- 聽到記者問「鍾文智在哪裡」 助他逃亡友人嚇得做出這個動作

- 小五男童模仿蠟筆小新這動作 師認定不雅揚言送性平!家長炸鍋

- 【剴剴案開庭】北院擺「屏風」防惡保母曝光 凶狠姊妹對話曝「嚇死寶寶了」

- 生病了?被肅清?金正恩親信消失公眾視野近2個月

- 盧比歐宣布 美國務院將大幅改組

- 中山美穗舉行告別式 小泉今日子淚別摯友

- IMF逆勢上修對台經濟預測 國發會:台灣是各國AI夥伴

- 美逾150所大學發表聯合聲明抗議政府干預 知名學府皆參加連署

- 【剴剴案開庭】剴剴是真實存在過的孩子!檢察官泛淚:我們要替他好好說話

- IMF上調台灣2025經濟成長率至2.9% 遠勝日韓星港

- 川普關稅戰衝擊 IMF下調全球經濟成長預期,台灣逆勢上修

- 康橋學校單車環島成年禮車禍 8人滿身血1學生命危!肇事車逆撞

- 新北市副發言人胞弟遭槍殺棄屍! 冷血兇手二審仍判無期徒刑理由曝

- 本來只打算印180萬本護照?外交部澄清:預算沒到位先保守採購

- 【一文看懂】黃金對決美債 最高持有國是那些國家?

- 人工智慧給過!奧斯卡獎新規:使用AI的電影 也可有望獲提名或得獎

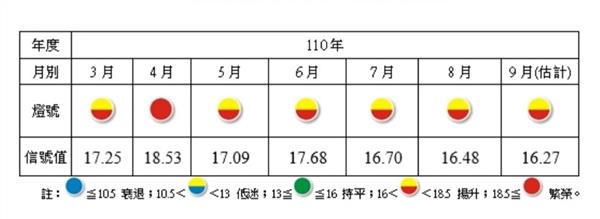

9月製造業景氣燈號連5黃紅燈 台經院示警中國限電恐衝擊供應鏈

2021-11-03 15:09 / 作者 徐筱嵐

台灣經濟研究院於今(11月3日)發布9月製造業景氣燈號,受惠於全球景氣復甦、歐美年終銷售旺季,國內出口、外銷訂單及生產等經濟數據持續雙位數成長,景氣燈號連續第5個月維持在代表「揚升」的黃紅燈。

台經院進一步指出,雖然9月整體製造業景氣燈號仍亮黃紅燈,從信號分數來看,Delta疫情反覆,東南亞疫情尚未平復、美國債務上限議題發酵,以及中國恒大債務危機等,影響需求面指標表現;加上缺櫃、缺料等問題持續,還有中國限電問題,不僅運輸成本增加,也加速原物料價格上漲,影響原物料投入面及成本面指標的表現。

儘管電子零組件、機械及電腦資通信類股指數上揚,推升經營環境指標表現,但整體製造業景氣信號值為16.27 分,相較今年8月的16.48分,減少0.21 分,已經接近黃紅燈的區間(16分)下緣,顯示製造業廠商對未來半年景氣表現、看法略呈悲觀。

就類別產業加以分析,紙漿、紙及紙製品方面,出口暢旺帶動紙箱需求,推升售價面及原物料投入面等指標表現,但受到中國能耗雙控政策增加生產成本的壓力,影響部分經營環境面的指標表現,本產業的9月景氣燈號為代表揚升的黃紅燈。

反觀電子零組件業方面,受惠於國際品牌消費性電子新品推出,加上5G、物聯網等晶片需求強勁,帶動出口、外銷訂單及生產指數持續熱絡,推升需求、原物料投入面等指標表現,9月的景氣燈號續維持7月以來代表景氣揚升的黃紅燈。

展望未來,台經院表示,國內疫情已趨緩和,疫苗覆蓋率也超過7成,內需型服務可望在政府五倍券及年終買氣,刺激民間消費力道的加大。不過,外在環境,包括中國在十一長假之後,疫情再度復發,能耗雙控政策及恒大債務危機等對中國產業結構的重大影響,是否會衝擊其供應鏈,也牽動著製造業信心及表現,皆是未來觀察重點。

最新more>

- 【水象星座運勢】4/23 巨蟹座跨界有緣、天蠍座感情甜蜜、雙魚座午後漸入佳境

- 【火象星座運勢】4/23 白羊座站穩原則、獅子座面臨挑戰、射手座留心立場僵局

- 【土象星座運勢】4/23 魔羯座管理投資風險、金牛座長輩干擾、處女座合作順利

- 【風象星座運勢】4/23 水瓶座環境變動、雙子座檯面下協商、天秤座善用資源

- 美財長稱美中貿易戰將趨緩 美股大漲逾千點

- 瞎爆料「陳菊走了」 警火速逮到44歲女碩士

- 美稱18國就關稅協議提案 與中國商討協議進展順利

- 川普發難「開除鮑爾」成真? 法人:布局歐債股票基金、強化維穩策略

- 聽到記者問「鍾文智在哪裡」 助他逃亡友人嚇得做出這個動作

- 李明川曝救火賈靜雯內幕 唯一交手結局超展開

熱門more>

- 單車婦「鬼切」害騎士慘摔!「法律系」兒獻策判更重 高院籲:你的高度決定法律高度

- 前名模私吞3千萬善款!夥兄嫂「假公益真吸金」變豪門、開名車遭收押

- 逆向撞康橋學生車隊遭逮 肇事駕駛認了:撿東西分心

- 驚悚!新北鄰居打架 他遭挖出雙眼「1顆被捏爛」

- 新北爆命案!驚世人夫「連續投毒」殺死病妻 強灌1物取命恐怖手法曝

- 拉麵店排隊女稱「友人領錢」欲插隊 鬼金棒怒斥「解壓縮」:就是不賣你

- 【剴剴案開庭】剴剴是真實存在過的孩子!檢察官泛淚:我們要替他好好說話

- 家中「養狐狸」、買精品炫富!前伊林名模「假公益吸金」豪奢生活曝光

- 再爆削凱子!前主播薛楷莉誆「找黑道喬債」 詐男友420萬被訴

- 【一文看懂】大谷翔平陪產假怎麼來的?大聯盟「這暖舉」讓人拍拍手